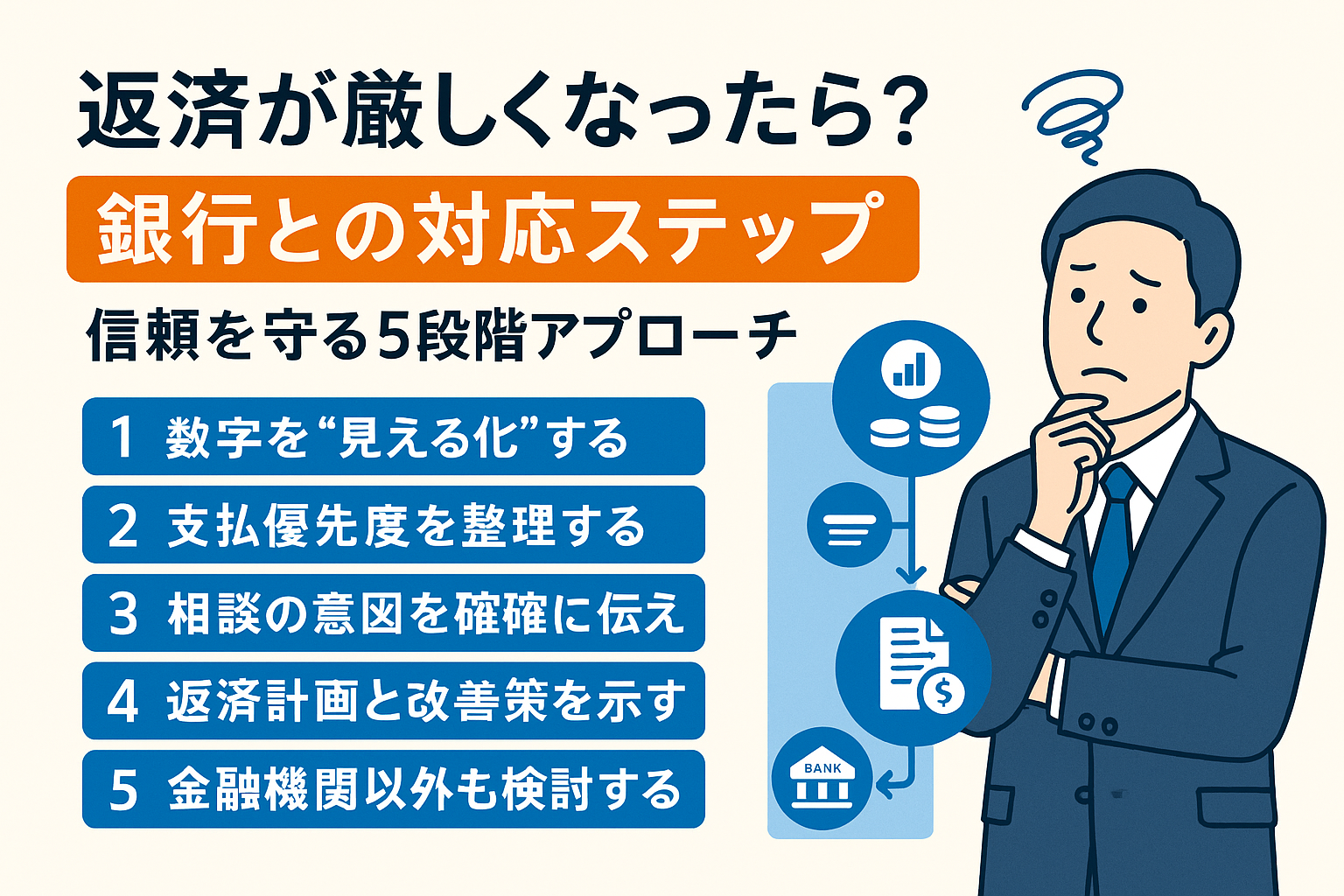

返済が厳しくなったら?銀行との対応ステップ 2

2025年9月2日

返済が厳しくなったら?銀行との対応ステップ

― 信頼を守り、立て直す5つの具体策 ―

1. はじめに|「資金繰りに悩むのは恥じゃない」

建設業は「売掛で売上が立ち、現金で原価を払う」ビジネスモデルのため、利益があっても手元資金が枯渇することは珍しくありません。 そんなとき、真っ先に向き合うべき相手のひとつが「金融機関」です。

銀行交渉は「お願い」ではなく、「再建計画の提示」です。銀行の信頼を失わずに、資金繰りを立て直すための5つのステップを順に解説します。

2. 銀行がまず見るのは「誠実さ」と「準備」

返済が苦しい状況になっても、銀行の信用はすぐに失われるわけではありません。 重要なのは「ごまかさないこと」と「数字に基づいて説明できること」です。

口頭だけの「厳しいんです」ではなく、未来キャッシュフローや計画書があるかどうかで、銀行の態度は180度変わります。

3. 対応ステップ①:数字を“見える化”する

まずやるべきは、最低6か月の資金繰り表(入出金管理表)の作成です。

「いつ・いくら・どこに払う予定か」「どのタイミングで資金が足りなくなるのか」が一目で分かることが大切です。

- 現預金残高の推移

- 工事ごとの売掛回収スケジュール

- 借入返済、税金、支払予定一覧

4. 対応ステップ②:支払優先度を整理する

銀行への返済を含め、すべての支払をフラットに並べて「緊急性・信用毀損リスク・支払条件」などを軸に整理しましょう。

税金、社会保険、手形などは支払遅延が即リスクに繋がるため、優先順位が高くなります。

5. 対応ステップ③:銀行へ相談の意図を明確に伝える

「返せません」ではなく、「どうすれば返せるかを相談したい」という姿勢が重要です。

可能であれば、返済条件の変更(リスケ)ではなく、借換・融資増額の選択肢も含めて相談すると、印象がまるで違います。

6. 対応ステップ④:返済計画を再設計し、改善策を添える

一時的な延命ではなく「資金繰りの構造改善」に向けた計画提示ができれば、銀行の協力は得られやすくなります。

- 固定費の削減(役員報酬、外注費など)

- 原価管理の徹底と粗利の向上

- 回収サイトの短縮交渉

7. 対応ステップ⑤:金融機関以外の資金調達策も並行検討

銀行融資と並行して、以下のような選択肢も視野に入れておくと経営の選択肢が広がります。

- ファクタリング(売掛金早期資金化)

- 補助金・助成金の活用

- 建設機材などのリース活用による支出平準化

8. まとめ|「倒れない会社」より「立ち直れる会社」へ

経営のピンチは必ず訪れます。問題は「ピンチをどう受け止め、どう動いたか」です。

銀行との信頼関係は、リスクを共有し、再生の姿勢を示せばむしろ強くなることもあります。