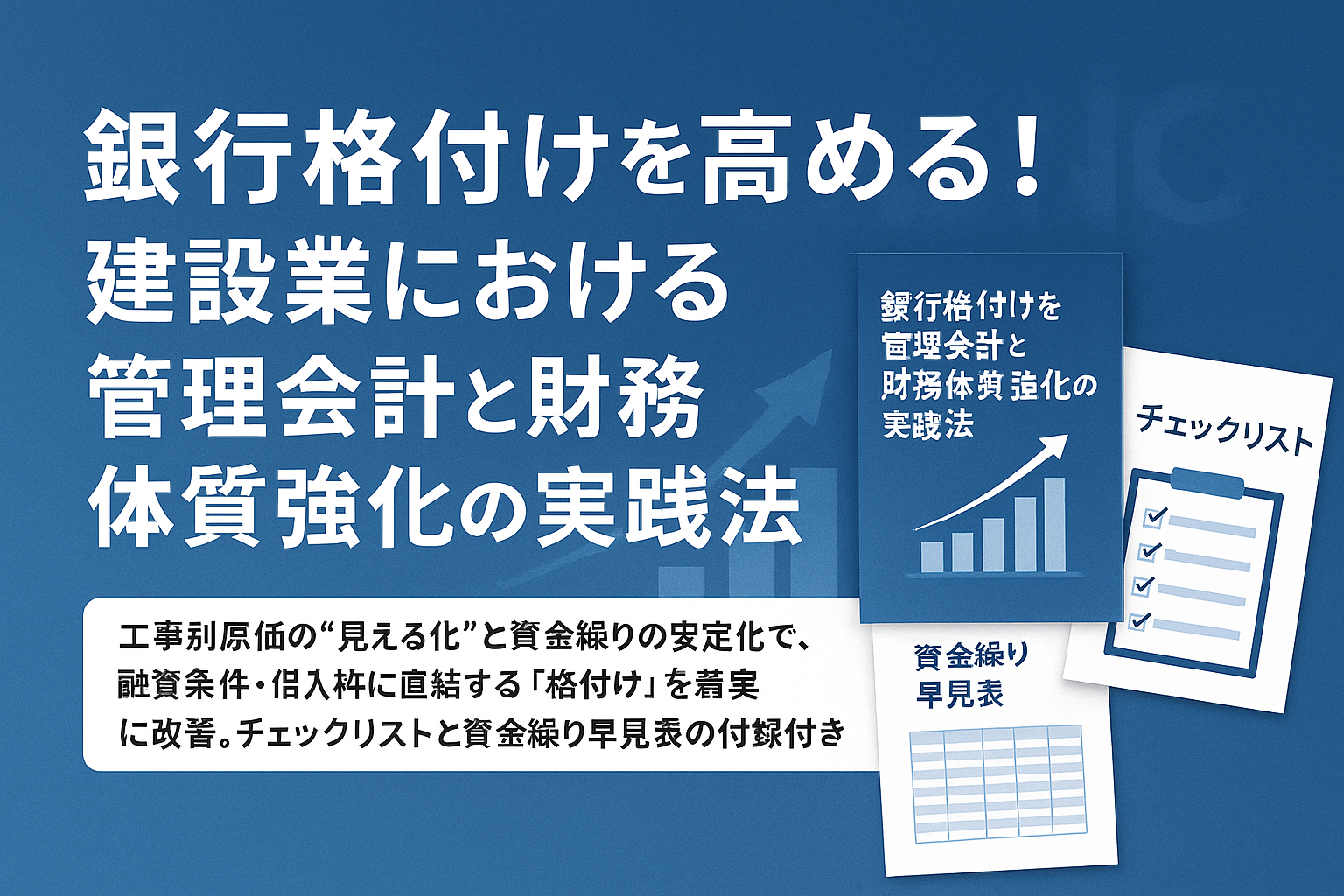

銀行格付けを高める!建設業における管理会計と財務体質強化の実践法

- 経営

ホワイトペーパー|建設業×財務・管理会計

銀行格付けを高める!建設業における管理会計と財務体質強化の実践法

工事別原価の“見える化”と資金繰りの安定化で、融資条件・借入枠に直結する「格付け」を着実に改善。チェックリストと資金繰り早見表の付録付き。

※個社別の財務診断・管理会計導入相談(初回無料)

はじめに

建設業界は、慢性的な人材不足、資材価格の高騰、下請け構造による利益圧迫などの構造的課題を抱えています。売上は計上されているのに手元資金が不足し、いわゆる「黒字倒産」のリスクが常につきまとう企業も少なくありません。こうした環境で資金調達力を左右するのが銀行格付けです。格付けは融資条件・金利・借入枠に直結し、事業拡大の可否を決めます。

本稿では、建設業における銀行格付けの評価軸を整理し、管理会計の導入と財務体質強化によって格付けを高める具体的手法を解説します。

第1章 銀行格付けの基本

銀行は企業の信用力を、定量評価(決算数値)と定性評価(経営管理体制など)の両面から判定します。建設業では工期の長さや請求サイトの遅さゆえに資金繰りリスクが高く評価されがちで、工事別の収支管理不足は大きな減点要因です。

- 定量評価:自己資本比率、利益率、キャッシュフロー、インタレスト・カバレッジ等

- 定性評価:経営者の姿勢、管理会計の有無、モニタリング体制、計画の実現性

まずは「どの項目が弱点か」を把握し、改善の優先順位を決めます。

第2章 管理会計がもたらす“数字の見える化”

財務会計が「過去の集計」であるのに対し、管理会計は「未来の意思決定」に役立つ数字を出すための仕組みです。特に建設業では、以下の3点が格付け改善の土台になります。

- 工事別原価管理:工事ごとの粗利率とコスト差異を把握し、赤字現場を早期に是正

- 部門別損益管理:部門ごとの貢献度を可視化し、固定費配賦や外注活用の是非を判断

- 月次速報:決算待ちをやめ、月次・週次で軌道修正(発注・受入・出来高の運用ルール化)

これにより、経営者は「どの工事・どの部門が利益を押し下げているか」をタイムリーに掴み、資源配分を最適化できます。

第3章 財務体質を強化するステップ

- 資金繰り改善:請求漏れゼロの仕組み化(二重チェック/締切管理)、支払サイト短縮交渉、着手金・中間金の標準化

- 固定費/変動費の最適化:人件費の稼働率管理、外注費・材料費の価格連動、在庫・仮設資産の回転率改善

- 利益体質の構築:粗利率を安定的に10%以上に引き上げる価格転嫁ルール、追加工事の別請求徹底

第4章 銀行格付け向上の実践ポイント

- 定量指標の改善:粗利率引き上げ、販管費の適正化、利益剰余金の積み増しによる自己資本比率の改善

- 定性評価の強化:週次会議・月次レポート、KPIダッシュボード、リスク管理規程の整備

- 金融機関との関係:四半期報告の継続、計画と実績乖離の説明責任、改善アクションの共有

第5章 成功事例

A社(年商20億・総合建設)

工事別原価管理と月次速報を導入し、赤字工事の早期是正が可能に。粗利率が改善し、格付けが1ランク上昇。金利が0.5%低下し、借入枠拡大に成功。

B社(下請中心・専門工事)

資金繰り表と請求フローの標準化で、資金ショート寸前から安定運営へ。与信不安定期でも格付けを維持し、追加融資を実現。

C社(地方中小・土木)

固定費構造を見直し、在庫・仮設資産の回転率を改善。財務体質が強化され、長期設備資金の調達に成功。大型案件参入の土台を確立。

第6章 導入と定着のプロセス

- 設計:KPI・原価項目・締切の定義(実行予算/出来高/受入の連動)

- 導入:工事別原価・部門別損益の運用開始、ダッシュボード構築

- 運用:週次会議・月次モニタリング・改善記録を習慣化し、予実差異の原因を管理

おわりに(付録のご案内)

銀行格付けの改善は、融資条件の向上にとどまらず、持続的な成長と競争力強化につながります。本資料の手順を、まずは1つからでも実行してください。

粗利率10%改善・資金繰り安定化・管理会計導入をワンストップ支援

FAQ

Q1. どこから着手すべきですか?

まずは「工事別原価管理」と「月次速報」を最優先で整備し、赤字要因の早期是正と予実管理の再現性を確立します。

Q2. 銀行とのコミュニケーションで重要な点は?

四半期ごとの定期報告、計画と実績の差異分析、是正アクションの共有です。継続性が信頼に直結します。

Q3. 資金繰り早見表はどのように使いますか?

入出金予定を週次で可視化し、入金前倒し・支払分散・中間金徴収などの打ち手を会議で意思決定します。