財務を理解しない経営は“確率経営”である

2025年11月14日

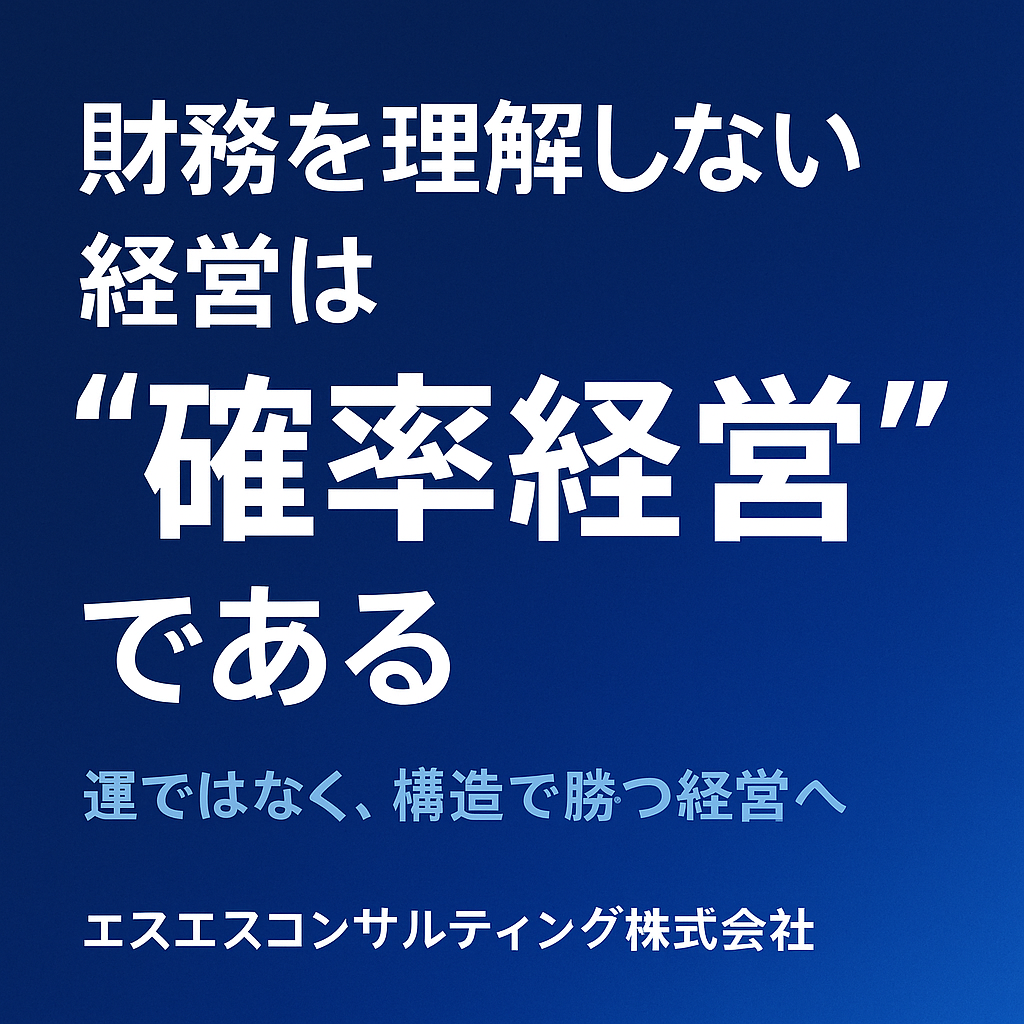

財務を理解しない経営は“確率経営”である

「運」で儲ける経営から、「構造」で勝つ経営へ

'/><g fill='white' font-family='sans-serif'><text x='80' y='100' font-size='40'>確率経営 vs 構造経営</text><text x='120' y='160' font-size='22'>確率経営:市場運・受注運・人運に依存</text><text x='120' y='200' font-size='22'>構造経営:KPI・再現性・原価管理に基づく意思決定</text><text x='120' y='280' font-size='26'>数字で見えない経営は「再現できない経営」</text><text x='120' y='320' font-size='22' fill='%23cfe2ff'>数字で未来を描くことが、財務経営の本質</text></g></svg>” />

</figure>

<div class=)

1. “確率経営”とは何か運任せの経営

“確率経営”とは、売上・利益が再現できず、感覚・経験・運に依存した経営のことです。

- 受注や紹介が偶然に頼っている

- 数字を見ても“なぜ儲かったか”が説明できない

- 次年度の利益が「読めない」

偶然ではなく、再現性をもって利益を出すためには「財務思考」が必須です。

2. 財務を理解する経営=構造経営再現性の設計

財務を理解する経営とは、「数字を読む」だけでなく、「数字を作る構造」を設計することです。

| 視点 | 確率経営 | 構造経営 |

|---|---|---|

| 売上の決まり方 | 偶然の受注・紹介 | KPIに基づくリード設計 |

| 原価管理 | 現場任せ・感覚管理 | 実行予算と差異管理 |

| 資金繰り | 請求・支払のタイミング次第 | 13週資金繰りとCFモニタリング |

| 利益構造 | 年によって波がある | 部門別採算と固定費吸収設計 |

3. 数字を意思決定に変える3ステップ導入プロセス

- ① 現状を数値化:PL・BS・CFを月次で整理し、課題を見える化

- ② 構造を設計:粗利構造・費用構造・資金構造を再設計

- ③ 意思決定ルール化:「数字→判断→アクション」を仕組み化

財務を「判断の言語」として使える会社は、外部環境に左右されにくい。

4. 実践事例と効果成果

- 建設業A社:営業黒字を継続、粗利率+6pt、銀行格付6→8に改善

- 設備業B社:現金残高3ヶ月分確保、CF安定化により借入利率引下げ

- 製造業C社:管理会計導入で原価差異-8%、利益率2倍