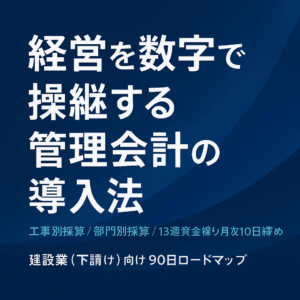

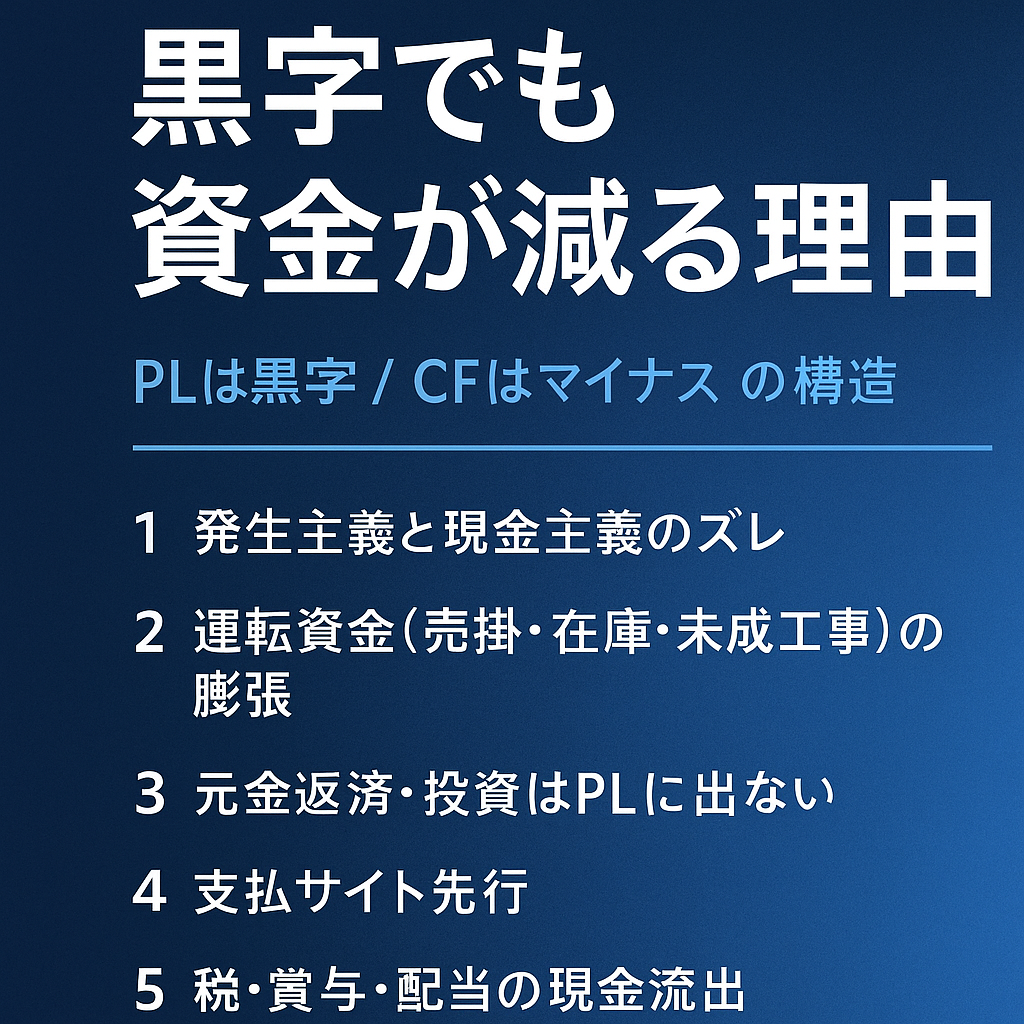

黒字でも資金が減る理由とその構造

2025年11月13日

黒字でも資金が減る理由とその構造

PLは黒字、なのに現金が出ていく――建設業に多い“ズレ”を5視点で解剖

'/><g fill='white' font-family='sans-serif'><text x='48' y='96' font-size='40'>PLは黒字 / CFはマイナス</text><g font-size='22' opacity='0.95'><text x='60' y='160'>1 発生主義と現金主義のズレ</text><text x='60' y='196'>2 運転資金 (売掛・在庫・未成工事) の膨張</text><text x='60' y='232'>3 元金返済・投資はPLに出ない</text><text x='60' y='268'>4 支払サイト先行</text><text x='60' y='304'>5 税・賞与・配当の現金流出</text></g><rect x='480' y='340' width='660' height='120' rx='10' fill='rgba(255,255,255,0.08)' stroke='rgba(255,255,255,0.35)'/><text x='500' y='380' font-size='20' fill='%23cfe2ff'>対策: 営業CF黒字維持 / DSCR>1.5 / 13週資金繰り</text></g></svg>” />

</figure>

<div class=)

目次

① 発生主義と現金主義のズレ構造

損益計算書は発生主義で記録され、売掛金計上時点で売上が立ちます。一方、キャッシュフローは現金主義で実際の入出金を捉えます。この差が「黒字なのに現金が増えない」を生みます。

| ケース | PLの見え方 | CFの実態 | 対応 |

|---|---|---|---|

| 期末に大型売上を計上、入金は翌期 | 当期は黒字 | 当期現金増えず、翌期頭で回収 | 入金タイミングを資金繰りに反映 |

| 費用の繰延・棚卸評価が甘い | 利益が過大に見える | 現金は出ていく | 原価・棚卸の厳格化、月次締日固定 |

② 運転資金(売掛・在庫・未成工事)の膨張資金拘束

売上が伸びる局面で売掛金・在庫・未成工事支出金が増え、現金が内部に滞留します。建設業は工期跨ぎで原価先行となりやすく、特に資金を圧迫します。

| 指標 | 定義 | 目安 | 改善策 |

|---|---|---|---|

| 回収サイト | 売上→入金までの日数 | 短縮傾向 | 出来高請求・前受条項・請求自動化 |

| 棚卸回転日数 | 在庫÷売上原価×365 | 前年比短縮 | 安全在庫の再設計、滞留品処分 |

| 未成工事残高 | 工事原価の未回収分 | 工期平均の範囲内 | 出来高評価の精度、工期短縮 |

ポイント:「受注残=将来粗利」を見える化し、運転資金の山を前受・出来高請求で平準化。

③ 借入金返済・投資による資金流出PLに載らない現金支出

元金返済は費用ではないためPLに現れませんが、現金は確実に減ります。設備・車両・システム投資も資産計上され、現金は一括で出る一方、費用は減価償却で分散します。

- 返済余力の設計:EBITDA ≧ 元金返済 × 1.5(DSCR 1.5+)

- 投資規律:IRR・回収期間・稼働率で投資を評価、未達時は是正

- 資金メニュー:短期借入の長期化、リース活用、返済条件の期前調整

④ 支払サイトが先行する構造サイト設計

元請からの入金より、下請・資材の支払いが先行すると資金が不足します。入金と支払いのギャップを設計で埋めることが重要です。

| ギャップ原因 | 症状 | 対策 |

|---|---|---|

| 入金サイト90日 / 支払30日 | 売上増でも資金流出 | 前受金・出来高請求・サイト交渉 |

| 出来高検収の遅延 | 回収が恒常的に遅れる | 検収SLA・電子承認・締切WBS |

⑤ 税金・賞与・配当で現金が減るアフタープロフィット

期末に利益が出るほど法人税・事業税・賞与・配当で現金が流出します。税引後利益は現金残高と一致しません。

- 納税資金の積立口座を別管理

- 賞与は利益連動のルール化、支給タイミングの平準化

- 配当はDSCRと運転資金安全域を満たす範囲で決定

黒字倒産を防ぐ財務設計3原則設計図

| 原則 | 具体策 | 指標・目安 |

|---|---|---|

| 1. 営業CF黒字維持 | 売掛・在庫圧縮、出来高請求、回収自動化 | 営業CFプラスを3期連続 |

| 2. 返済原資の確保 | EBITDA管理、返済スケジュールの最適化 | DSCR 1.5以上、Net Debt/EBITDA 3.0未満 |

| 3. キャッシュバランス管理 | 13週資金繰り、固定費3か月分の備え | 現預金=運転資金必要額+安全余裕 |

月次運用

月次決算10営業日締め。原価差異・棚卸・受注残の3点セットでレビュー。

週次運用

13週資金繰りのローリング更新、回収予定の遅延要因をチケット化。

四半期運用

投資ROI・労働生産性・顧客集中の指標を役員会で棚卸。

資料パッケージと導入手順ダウンロードに含まれる雛形

- 13週資金繰りテンプレート(前提・感応度付)

- 案件別採算表・出来高請求チェックリスト

- 借入金台帳(使途・返済条件・金利)

- 月次決算WBSと棚卸標準手順

- 銀行面談セット(決算抜粋・受注残・CF計画)

初回ミーティングで自社の損益・資金構造を短時間で可視化し、3か月アクションに落とし込みます。

FAQよくある質問

黒字なのに資金が足りず、借入を増やすべきか

運転資金の膨張が原因か構造赤字かを切り分けます。増収局面の一時的ギャップなら長期資金化と出来高請求で平準化、構造赤字なら固定費・価格の再設計が先決です。

受注が波打つため資金が乱高下する

受注残の粗利見込みを見える化し、前受条項・段階検収・サブコン支払サイトの再交渉で山谷を圧縮します。

資料がバラバラで月次決算が遅い

締切カレンダー、電子稟議、台帳一本化から着手。10営業日締めを標準化します。