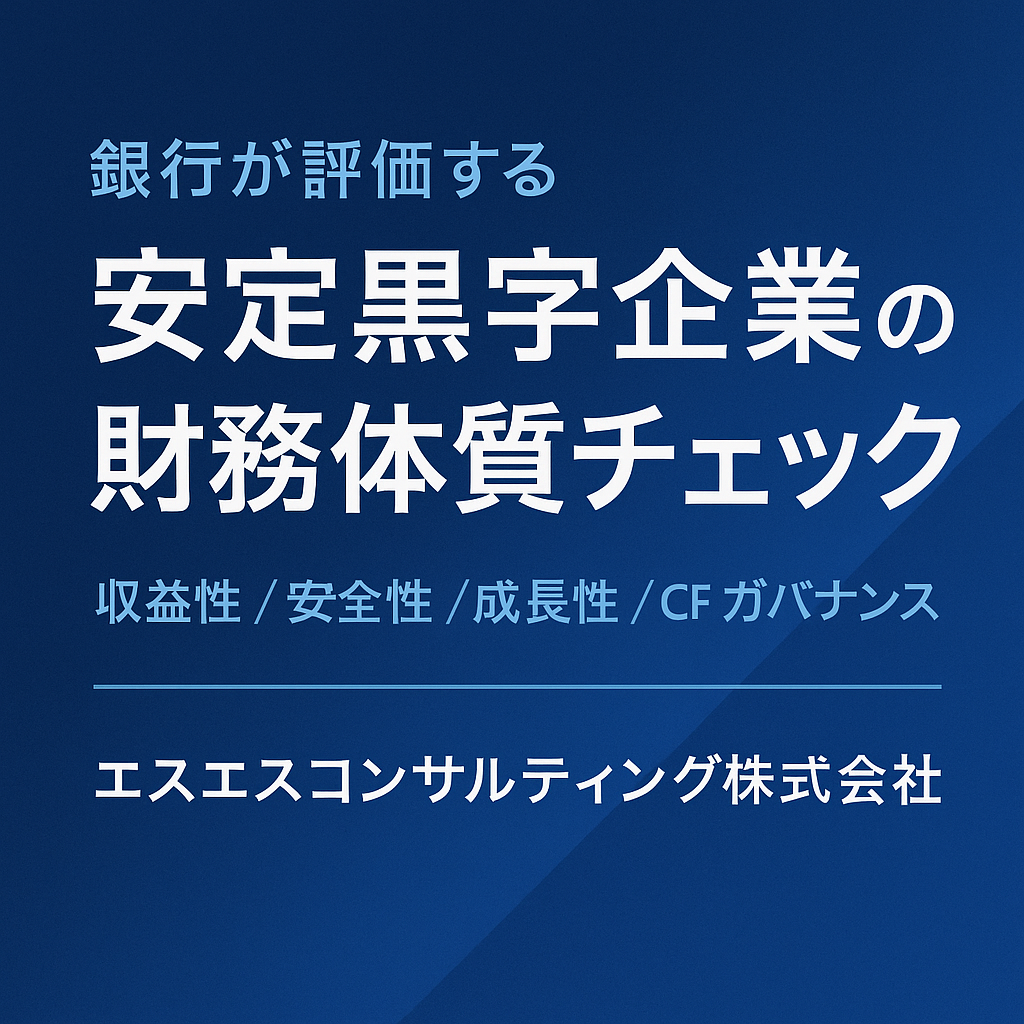

銀行が評価する“安定黒字企業”の財務体質チェックリスト

2025年11月20日

銀行が評価する“安定黒字企業”の財務体質チェックリスト

5領域×25項目のセルフ診断で、銀行の見るポイントを可視化

'/><g fill='white' font-family='sans-serif'><text x='48' y='96' font-size='40'>銀行が見る5領域</text><g font-size='22' opacity='0.95'><text x='60' y='160'>1 収益性</text><text x='60' y='196'>2 安全性</text><text x='60' y='232'>3 成長性</text><text x='60' y='268'>4 キャッシュフロー</text><text x='60' y='304'>5 ガバナンス</text></g><rect x='420' y='120' width='720' height='320' rx='14' fill='rgba(255,255,255,0.1)' stroke='rgba(255,255,255,0.35)'/><text x='444' y='170' font-size='24'>スコアリング= 定量 (財務KPI) + 定性 (運用/体制)</text><text x='444' y='210' font-size='20' opacity='0.9'>・前年比黒字継続 / 経常利益率</text><text x='444' y='244' font-size='20' opacity='0.9'>・自己資本比率 / 流動比率 / インタレストカバレッジ</text><text x='444' y='278' font-size='20' opacity='0.9'>・営業CF安定 / 運転資金回転 / 受注残</text><text x='444' y='312' font-size='20' opacity='0.9'>・月次決算の精度 / 原価管理 / 取引先分散</text><text x='444' y='346' font-size='20' opacity='0.9'>・社内統制 / 粉飾兆候ゼロ</text></g></svg>” />

</figure>

<div class=)

銀行が評価する「安定黒字」の定義概念整理

銀行は単年の偶然黒字ではなく、複数年の継続黒字と資金繰りの安定、そして粉飾兆候が無い透明性を重視します。特に以下の3点が合致すると評価は上がります。

- 3期連続黒字(経常ベース)かつ赤字期の構造要因を解消

- 営業キャッシュフローがプラスで、借入金返済原資を確保

- 月次決算の締めが早く、原価と在庫の計上が一貫

ヒント:建設業は工期跨ぎで利益の平準化が課題になりやすい分、

受注残=将来粗利の見える化と、未成工事支出金/受入金の管理を丁寧に。

スコアリングの考え方と判定基準採点法

各項目を0〜2点で採点し、合計点で財務体質を判定します。

| 点数 | 定義 | 目安 |

|---|---|---|

| 2点 | 銀行が安心する水準を継続達成 | 3期連続・月次も安定、証跡完備 |

| 1点 | 概ね達成だが改善余地あり | 単年達成や季節変動大等 |

| 0点 | 基準未達 | 赤字、資料不足、粉飾リスク |

総合判定: 36〜50点 安定黒字ゾーン / 25〜35点 改善要警戒 / 0〜24点 要再設計

5領域×25項目チェックリストセルフ診断

1. 収益性(5項目)

| 項目 | 測定方法 / 目安 | 0/1/2点 |

|---|---|---|

| 経常利益率 | 経常利益÷売上高。建設中小の目安:5%+で2点、3〜5%で1点、3%未満0点 |

0 / 1 / 2 |

| 粗利率の安定 | 四半期推移のブレ幅。±2pt以内が2点、±3〜5ptが1点、それ以上0点 | 0 / 1 / 2 |

| 案件別採算 | 見積粗利と実行粗利の乖離。平均乖離2pt以内で2点、5pt以内1点、超過0点 | 0 / 1 / 2 |

| 固定費吸収 | 黒字分岐点売上の達成率。通期100%超で2点、95〜100%で1点、95%未満0点 | 0 / 1 / 2 |

| 価格交渉力 | 粗利悪化案件の是正率。翌期に70%以上是正で2点、40〜70%で1点、40%未満0点 | 0 / 1 / 2 |

2. 安全性(5項目)

| 項目 | 測定方法 / 目安 | 0/1/2点 |

|---|---|---|

| 自己資本比率 | 20%+で2点、10〜20%で1点、10%未満0点 | 0 / 1 / 2 |

| 流動比率 | 150%+で2点、120〜150%で1点、120%未満0点 | 0 / 1 / 2 |

| インタレスト・カバレッジ | 営業利益÷支払利息。5倍+で2点、2〜5倍1点、2倍未満0点 | 0 / 1 / 2 |

| 借入構成 | 短期偏重の是正。長短バランス適正で2点、やや短期偏重1点、短期過多0点 | 0 / 1 / 2 |

| 担保・保証依存 | 信用保証依存度。低依存で2点、中程度1点、高依存0点 | 0 / 1 / 2 |

3. 成長性(5項目)

| 項目 | 測定方法 / 目安 | 0/1/2点 |

|---|---|---|

| 売上成長の質 | 増収と粗利率の同時改善。両立で2点、どちらか1点、悪化0点 | 0 / 1 / 2 |

| 受注残と見込み | 6か月先までの粗利見込み可視化。可視化と乖離2pt以内2点、片方1点、無し0点 | 0 / 1 / 2 |

| 顧客・元請分散 | 上位3社売上比率。40%未満2点、40〜60%1点、60%以上0点 | 0 / 1 / 2 |

| 人時生産性 | 売上総利益÷総労働時間。前年比+5%以上で2点、±5%で1点、-5%以下0点 | 0 / 1 / 2 |

| 投資対効果 | 設備・人材・広告のROI検証。四半期レビュー実施・改善で2点、片方1点、無し0点 | 0 / 1 / 2 |

4. キャッシュフロー(5項目)

| 項目 | 測定方法 / 目安 | 0/1/2点 |

|---|---|---|

| 営業CFの安定 | 3年中2年以上プラスで2点、1年プラス1点、ゼロ未満0点 | 0 / 1 / 2 |

| 運転資金回転 | 売掛・在庫・未成工事の回転日数短縮。前年比5日以上短縮2点、±5日1点、悪化0点 | 0 / 1 / 2 |

| 前受・支払サイト設計 | 前受金活用やサイト交渉でギャップ縮小。縮小2点、横ばい1点、拡大0点 | 0 / 1 / 2 |

| 返済原資 | EBITDAベースで元金返済の1.5倍以上確保で2点、1.0〜1.5倍1点、1.0未満0点 | 0 / 1 / 2 |

| 資金繰り予測 | 13週ローリング実施と的中率80%+で2点、どちらか1点、無し0点 | 0 / 1 / 2 |

5. ガバナンス・透明性(5項目)

| 項目 | 測定方法 / 目安 | 0/1/2点 |

|---|---|---|

| 月次決算のスピード | 10営業日以内で2点、20日以内1点、超過0点 | 0 / 1 / 2 |

| 原価・棚卸の厳格性 | 棚卸手順と証跡、工事別原価の整合性。整備・検証完了で2点、片方1点、弱い0点 | 0 / 1 / 2 |

| 資金使途の明確化 | 借入金の使途管理台帳。完備2点、一部1点、無し0点 | 0 / 1 / 2 |

| 粉飾兆候ゼロ | 売上前倒し・費用繰延・架空在庫の防止統制。監査チェックで不備なし2点、指摘軽微1点、重大0点 | 0 / 1 / 2 |

| リスク管理 | 債権管理・与信限度・保険加入。ルールと運用実績で2点、片方1点、無し0点 | 0 / 1 / 2 |

合計点の出し方

各項目の0/1/2を合計(満点50)。

36点以上で「安定黒字ゾーン」。

監査証跡の例

試算表、工事台帳、請求・入金突合、棚卸調書、原価差異レポート。

レビュー頻度

月次レビュー+四半期で役員レビュー。13週資金繰りは毎週更新。

スコアが低い項目の即効改善アクション例

- 粗利率の安定:見積テンプレ刷新、実行予算と原価差異の週次レビュー、値上げ交渉の定型話法化。

- 運転資金回転:出来高請求化、前受契約の標準条項化、与信A/B/Cで回収条件を分岐。

- 月次決算スピード:締切WBS、棚卸日固定、電子稟議で証跡一元化。

- 返済原資:過大な短期借入の長期化、不要資産売却、固定費5%削減プログラム。

- 粉飾兆候ゼロ:収益認識基準のマニュアル化、棚卸のダブルチェック、外部専門家のスポットレビュー。

銀行交渉での提示セットパッケージ

- 直近3期の決算書(勘定科目内訳明細付き)と月次推移表

- 受注残明細・案件別採算表・原価差異レポート

- 13週資金繰り表(前提とシナリオ別)

- 借入金台帳(使途・残高・金利・返済条件)

- 体制図(決算フロー、統制ポイント、チェックリスト)

ポイント:

「数字」と「運用」の両輪を示すと、与信判断が前向きになります。FAQよくある質問

単年赤字があると与信は厳しいですか

構造要因を特定し解消計画と実績が示せれば挽回可能です。翌期の月次で改善が数字化されていると効果的です。

受注残が少ない時の対処は

粗利見込みの可視化と、前受の活用、サイト交渉で運転資金の山をならします。

資料が散在していてまとめられません

決算カレンダー、稟議の電子化、台帳の一本化から着手します。初回診断で雛形を提供します。