下請けから脱却するための「利益構造改革」3ステップ

2025年11月5日

'/>

<g fill='none' stroke='%23ffffff' stroke-width='2' opacity='0.7'>

<path d='M80,520 C220,360 420,480 560,340 C700,200 900,260 1080,160'/>

<path d='M80,560 C260,430 390,510 610,370 C820,235 930,310 1120,210' opacity='0.5'/>

</g>

<text x='80' y='120' fill='%23e2e8f0' font-family='Segoe UI, Noto Sans JP' font-size='28'>Profit Architecture</text>

<text x='80' y='190' fill='white' font-family='Segoe UI, Noto Sans JP' font-size='48' font-weight='700'>下請けから脱却する「利益構造改革」3ステップ</text>

<text x='80' y='240' fill='%23bfdbfe' font-family='Segoe UI, Noto Sans JP' font-size='24'>標準原価 × 受注ポートフォリオ × 格付け&資金設計</text>

</svg>” />

<div>

<h1>下請けから脱却するための「利益構造改革」3ステップ</h1>

<p class=) “安く請ける構造”をやめ、粗利とキャッシュが同時に増える経営へ。CFOの管理会計と銀行対応を軸に、90日で実装する実務ロードマップを公開します。

“安く請ける構造”をやめ、粗利とキャッシュが同時に増える経営へ。CFOの管理会計と銀行対応を軸に、90日で実装する実務ロードマップを公開します。

目次

無料診断:粗利+5~10ptを“設計”する初回セッション

決算書・受注履歴・現場日報(直近3案件)をご準備ください。90分で「価格是正幅」「不採算取引」「元請開拓ターゲット」を数値で可視化します。

※守秘義務契約(NDA)対応可。資料は当社CFO室で厳重管理します。

まず押さえるべきKPI(先に結論)

① 粗利率(案件別)

目安:直近平均+5~10pt。

式:粗利率=(売上-変動費)÷売上

式:粗利率=(売上-変動費)÷売上

② 稼働効率(工数/日当)

目安:非付加価値工数▲20%。

式:実工数÷標準工数(90%以下を狙う)

式:実工数÷標準工数(90%以下を狙う)

③ 受注ポートフォリオ

目安:粗利20%以上案件の比率40%→60%、

元請比率 +20pt

元請比率 +20pt

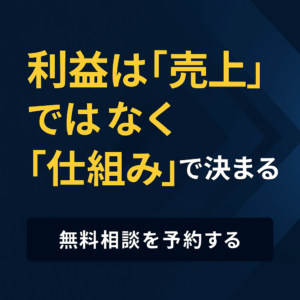

STEP1:標準原価と実行予算で「見える化 × 逸脱抑制」

最初にやるべきは、現場ごとの標準原価(理想)と実行予算(現実の着地見込み)を同じ型で作り、日次で差異を締めることです。

' font-family='Noto Sans JP'>

<text x='0' y='-10' font-size='14' fill='%230b1b2b'>標準原価 vs 実行予算 vs 着地</text>

<line x1='0' y1='240' x2='720' y2='240' stroke='%2394a3b8'/>

<line x1='0' y1='0' x2='0' y2='240' stroke='%2394a3b8'/>

<polyline fill='none' stroke='%230c4a6e' stroke-width='3' points='0,120 120,110 240,100 360,100 480,95 600,92 720,90'/>

<polyline fill='none' stroke='%230f766e' stroke-width='3' points='0,140 120,135 240,128 360,125 480,122 600,120 720,118'/>

<polyline fill='none' stroke='%23b91c1c' stroke-width='3' stroke-dasharray='6 6' points='0,160 120,155 240,150 360,146 480,144 600,142 720,140'/>

<text x='580' y='110' font-size='12' fill='%230c4a6e'>標準原価</text>

<text x='580' y='130' font-size='12' fill='%230f766e'>実行予算</text>

<text x='580' y='148' font-size='12' fill='%23b91c1c'>逸脱許容ライン</text>

</g>

</svg>” />

</div>

<div>

<h3>実務ポイント</h3>

<ul class=)

成果目安:導入30日で「見積≒実行」の誤差▲30%、粗利率+2~3pt。

標準フォーマット(抜粋)

| 区分 | 明細 | 数量 | 単価 | 金額 | 備考 |

|---|---|---|---|---|---|

| 材料 | ケーブルXX-YY | 1,200m | ¥280 | ¥336,000 | 仕入れ連動 |

| 外注 | 配線一次 | 1式 | ¥420,000 | ¥420,000 | 歩掛標準 |

| 労務 | 自社職人(×日) | 28日 | ¥23,000 | ¥644,000 | 日当標準 |

| 合計 | ¥1,400,000 | 粗利20%狙い |

STEP2:受注ポートフォリオ転換(粗利基準の元請化)

「売上」ではなく粗利創出力で案件を選ぶ体制へ。粗利20%未満は要理由、15%未満は原則NGというゲート制を設け、同時に元請比率とターゲット業種を再設計します。

スクリーニング基準

- 粗利率閾値:20%以上(例外は取引拡大の戦略意図が明確な場合のみ)。

- 支払いサイト:60日以内。90日超は価格上乗せか前受要件。

- 集中リスク:上位2社で売上50%超なら新規元請で即分散。

- 技術ストック性:自社にノウハウが溜まる領域を優先。

ポートフォリオ例(現状→目標)

| カテゴリ | 現状比率 | 粗利率 | 目標比率 | アクション |

|---|---|---|---|---|

| 下請・一般(粗利12-15%) | 50% | 14% | 25% | 価格是正/不採算縮小 |

| 元請・準元請(粗利18-22%) | 35% | 20% | 45% | 得意工種で直受増やす |

| 高付加価値案件(粗利25-35%) | 15% | 28% | 30% | 選定→提案強化 |

値上げ交渉の基本式(例)

必要価格=現在価格 ×(1+原価上昇率)×(1+必要粗利率上乗せ)

例:原価+12%、粗利+5ptが必要 → 1.12×1.05=1.176(+17.6%の改定)

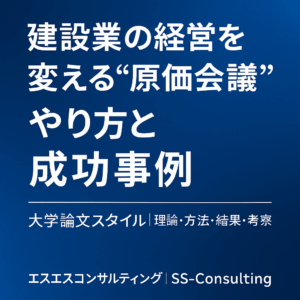

STEP3:銀行格付け×資金設計で成長資金を確保

元請化と高付加価値案件の拡大には、運転資金と保証枠が不可欠。格付けを上げる資料設計と、施工キャッシュフローに合わせた資金線表で、安定調達を実現します。

銀行が安心する管理会計パック

- 月次BS/PL+部門別損益(粗利と販管費の分離が明瞭)。

- 案件別の実行予算と着地、逸脱是正のプロセス図。

- 受注ポートフォリオと売掛回収サイトの改善計画。

- 来期の受注残(バックログ)と人員計画。

効果:格付け+1~2段階、調達金利の低下、保証枠拡大。

' font-family='Noto Sans JP'>

<text x='0' y='-10' font-size='14' fill='%230b1b2b'>施工キャッシュ線表(支払→出来高→入金)</text>

<line x1='0' y1='240' x2='740' y2='240' stroke='%2394a3b8'/>

<line x1='0' y1='0' x2='0' y2='240' stroke='%2394a3b8'/>

<polyline fill='none' stroke='%23b91c1c' stroke-width='3' points='0,200 120,160 240,140 360,110 480,100 600,90 720,80'/>

<polyline fill='none' stroke='%230c4a6e' stroke-width='3' points='0,220 120,220 240,200 360,180 480,160 600,140 720,120'/>

<polyline fill='none' stroke='%230f766e' stroke-width='3' points='0,240 120,240 240,220 360,200 480,180 600,160 720,140'/>

<text x='560' y='110' font-size='12' fill='%23b91c1c'>出来高累計</text>

<text x='560' y='130' font-size='12' fill='%230c4a6e'>支払(材料・外注)</text>

<text x='560' y='150' font-size='12' fill='%230f766e'>入金(出来高払い)</text>

</g>

</svg>” />

</div>

</div>

<h3>資金線表テンプレ(簡易)</h3>

<table aria-label=)

90日実装ロードマップとチェックリスト

ロードマップ

- Day 1–14:品目・工数マスタ整備、標準原価テンプレ配布、3案件で試験運用。

- Day 15–30:実行予算→日次差異締め、価格スライド条項を契約へ。

- Day 31–60:ポートフォリオ診断、粗利閾値ゲート稼働、値上げ交渉(第1波)。

- Day 61–90:銀行向け管理会計パック作成、資金線表+与信戦略を確定。

チェックリスト

- 案件別粗利が「見積・実行・着地」で同一指標。

- 粗利20%未満案件に「理由書」が付く。

- 入金サイトに応じた資金線表が月次更新。

- 銀行面談キット(部門別損益・受注残・人員計画)が整備。

FAQ(現場からの典型質問)

Q1. 標準原価の精度が低いと逆効果では?

最初は粗くて構いません。重要なのは「差異発生時に即是正できる仕組み」です。毎週の差異学習でパラメータを更新し、30~60日で精度を上げます。

Q2. 既存の取引先に値上げを言い出しづらい。

「原価上昇×必要粗利」の算定根拠を提示し、仕様・品質・納期の選択肢を3案比較で示します。段階改定やスポット高付加価値案件との抱き合わせも有効です。

Q3. 銀行はどの資料を評価する?

部門別損益、案件別の実行予算と着地、受注残、回収サイト短縮計画、人員計画の整合性。これらが月次で回っている“運用事実”が最重要です。