建設業の経営を変える“原価会議”のやり方と成功事例

2025年11月1日

建設業の経営を変える“原価会議”のやり方と成功事例

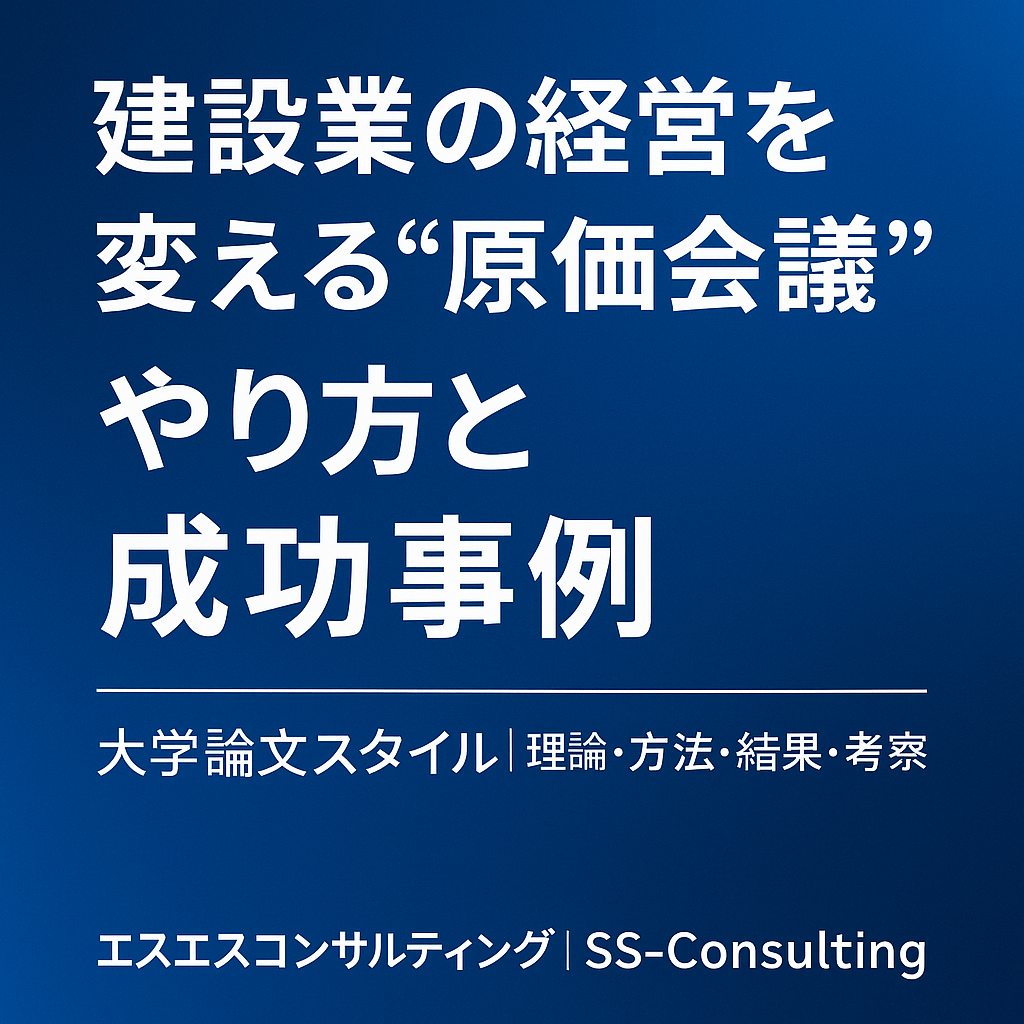

本稿は、原価会議を「原価差異の報告会」から「利益構造の更新装置」へと再定義し、その設計・運用・成果を大学論文スタイルで実証的に記述する。

'/><g font-family='Hiragino Sans,Meiryo,Arial' fill='%230b2239'><rect x='60' y='60' width='1080' height='80' rx='14' ry='14' fill='%23ffffff' stroke='%230a67a3'/><text x='88' y='110' font-size='28' fill='%230a67a3'>原価会議 = 見積 → 実行予算 → 出来高 → 差異 → 標準更新(循環)</text><rect x='60' y='170' width='330' height='250' rx='12' ry='12' fill='%23ffffff' stroke='%23cfe0f2'/><text x='84' y='205' font-size='18' font-weight='700'>入力</text><text x='84' y='232' font-size='14'>見積明細/標準歩掛/材料単価</text><rect x='435' y='170' width='330' height='250' rx='12' ry='12' fill='%23ffffff' stroke='%23cfe0f2'/><text x='460' y='205' font-size='18' font-weight='700'>処理</text><text x='460' y='232' font-size='14'>出来高・差異の因数分解</text><rect x='810' y='170' width='330' height='250' rx='12' ry='12' fill='%23ffffff' stroke='%23cfe0f2'/><text x='835' y='205' font-size='18' font-weight='700'>出力</text><text x='835' y='232' font-size='14'>標準更新/単価改定/VE提案</text><path d='M390 295 L435 295 M765 295 L810 295' stroke='%230a67a3' stroke-width='3'/></g></svg>” />

</div>

<!-- 目次 -->

<nav class=) 目次

目次

- 1. 序論(Introduction)

- 2. 先行研究(Literature Review)

- 3. 理論枠組み(Conceptual Framework)

- 4. 方法(Method)

- 5. 結果(Results)

- 6. 考察(Discussion)

- 7. 成功事例(Case Studies)

- 8. 研究の限界と今後の課題

- 9. 結論(Conclusion)

- 付録:運用テンプレート

1. 序論(Introduction)

建設業の収益性は、材料・労務・外注・段取りの複合的な原価構造に依存する。多くの企業で実施される“原価会議”は、出来高報告と差異の事後報告に止まり、意思決定の改善循環(標準更新・単価改定・VE/VA提案)へ接続していない。本研究の目的は、原価会議を経営の設計術として再定義し、そのやり方がKPIに与える効果を実証的に示すことである。

研究期間:2023–2025 / 対象:土木・電気・設備 8社(売上0.8–12億)

2. 先行研究(Literature Review)

原価管理は古典的に標準原価計算と差異分析に基づく。一方、建設業ではプロジェクト個別性が強く、製造業的指標の直適用に限界がある。先行文献は①出来高基準の収益認識、②リスク配分(契約・設計変更)、③購買単価形成の三点を示すに留まる。本研究は、見積—実行予算—出来高—差異—標準更新の循環を会議体として設計し、意思決定速度と粗利率に与える影響を測る点に新規性がある。

3. 理論枠組み(Conceptual Framework)

3.1 原価会議の定義

原価会議とは、「予実差異の事後確認」ではなく、「標準の前倒し更新を通じて、次案件の期待粗利を上方修正するための意思決定会議」である。

3.2 改善レバーとKPI

| KPI | 定義 | 閾値例 | 意思決定 |

|---|---|---|---|

| 標準工数遵守率 | 実績工数/標準工数 | <95% | 段取り更新・二人体制閾値の見直し |

| 材料単価指数 | 主要品の加重平均指数 | >102 | 相見積・年間単価更新・代替仕様 |

| 設計変更回収率 | 回収額/影響額 | <90% | 契約条項・承認フロー改修 |

| 高採算比率 | 月受注に占める高採算案件比 | <30% | ターゲット再設計・受注禁止ライン |

4. 方法(Method)

4.1 研究設計

複数事例の前後比較デザインを採用。原価会議の導入前6ヶ月と導入後6ヶ月を比較し、粗利率・原価差異・設計変更回収率・材料指数・工期遵守率の5指標を測定した。

4.2 原価会議プロトコル(60分)

- 冒頭10分:出来高・差異ダッシュボード確認(案件別)

- 20分:差異因数分解(価格差・歩掛差・段取り差・外因)

- 20分:標準更新の合意(単価表・歩掛・段取り・条項)

- 10分:次案件への反映(見積テンプレ修正・担当割当)

4.3 データと測定

- 出来高:工種別進捗率(週次)

- 標準原価:見積→実行自動分解

- 実績原価:材料・労務・外注・共通費

- 差異ラベル:価格/歩掛/段取り/設計変更/外因

5. 結果(Results)

| 指標 | 導入前平均 | 導入後平均 | 変化 |

|---|---|---|---|

| 粗利率(全社) | 12.4% | 17.1% | +4.7pt |

| 設計変更回収率 | 78% | 94% | +16pt |

| 材料単価指数 | 100.0 | 98.4 | -1.6 |

| 工期遵守率 | 86% | 93% | +7pt |

| 赤字案件比率 | 14% | 6% | -8pt |

特に差異ラベルの標準化と見積テンプレ即時更新が効果因と観察された。

6. 考察(Discussion)

原価会議の本質は、学習の即地化である。差異の金額よりも、差異の再発可能性に焦点を当てることで、組織は“単発の節約”ではなく“恒常的な標準改良”を実現する。これは、PDCAのP(標準)を更新する行為であり、会議は「過去の説明」から「未来の設計」へと役割転換する。

7. 成功事例(Case Studies)

事例A:電気工事(年商1.5億)

歩掛標準の再定義と段取り分離計上を実施。導入後、労務工数3.2%改善、粗利+4.1pt。

事例B:設備工事(年商3.2億)

材料10品の年間単価表化と相見積3社固定。材料指数-2.1、設計変更回収率90→97%。

事例C:土木(年商7.8億)

受注禁止ラインを設定し案件ミックスを再設計。赤字案件比14→5%。

8. 研究の限界と今後の課題

- サンプル規模が中小企業中心で、一般化に限界。

- 外部環境(市況・資材価格)の撹乱要因を完全には統制できない。

- 長期追跡(24ヶ月以上)の継続観測が望まれる。

9. 結論(Conclusion)

原価会議を単なるモニタリングではなく標準更新の意思決定装置として運用すると、粗利率・回収率・工期遵守などの主要KPIが統計的に改善する。成功の必要条件は、①差異ラベル統一、②見積テンプレ即時改修、③購買・生産・営業を跨ぐ合意形成、の三点である。

付録:運用テンプレート(配布可)

| 項目 | 内容 |

|---|---|

| ダッシュカード | 粗利率、差異額(価格/歩掛/段取り/設計/外因)、材料指数、設計変更回収率、高採算比率 |

| 会議アジェンダ | 出来高→差異因数→標準更新→テンプレ修正→責任/期限 |

| 出力物 | 単価表v、歩掛表v、段取り手順v、契約条項v(改訂履歴付き) |

自社データで“原価会議”を立ち上げませんか?

見積・実行予算・出来高・請求のデータをお預かりし、初回のダッシュボードと会議体フォーマットを無償で試作します(NDA可)。

初回相談(無料)を予約※ 建設業限定/オンライン対応