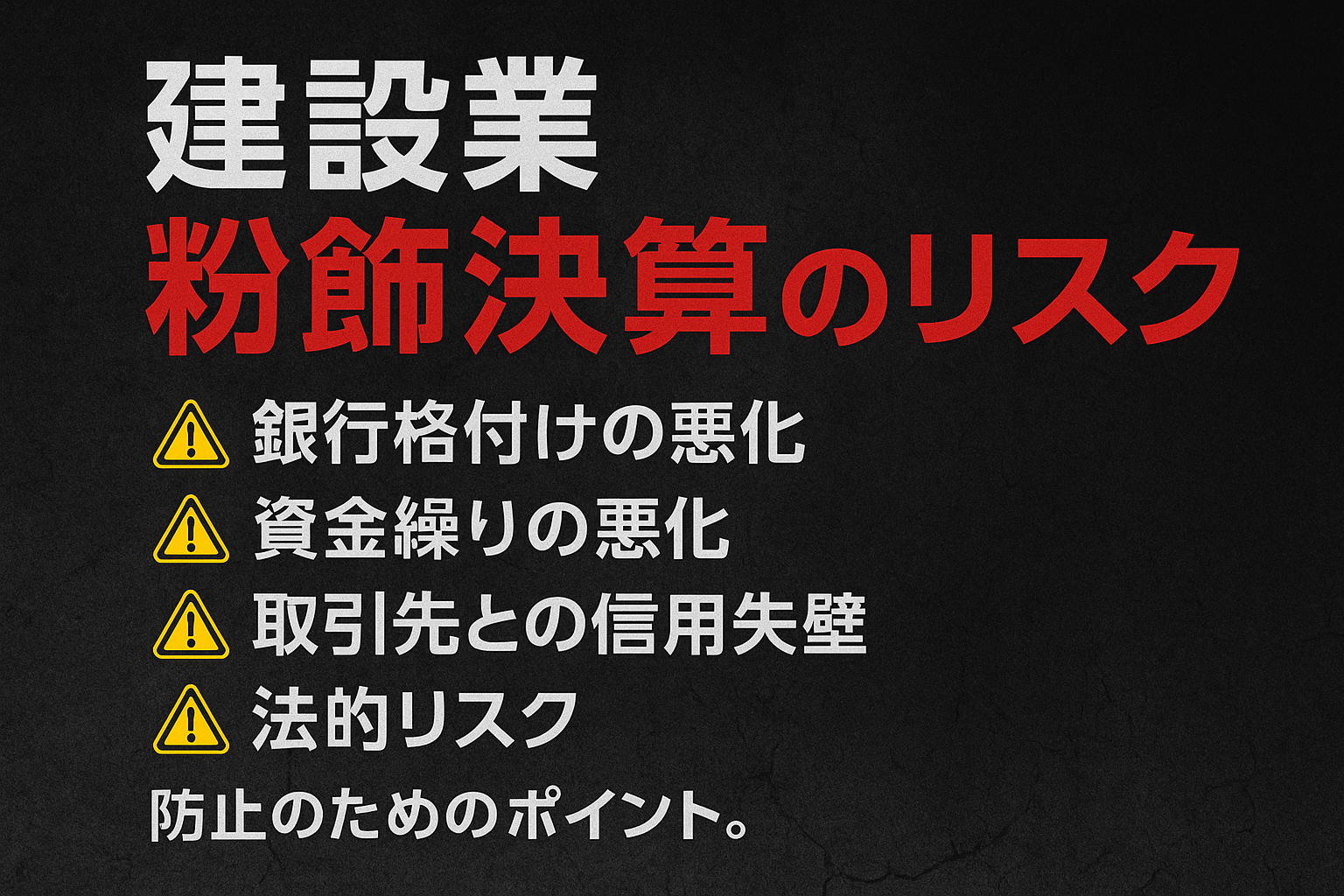

銀行格付けにも直結!建設業の粉飾決算リスクと経営への影響

2025年9月17日

建設業における粉飾決算のリスクと防止策

📌 なぜ建設業で粉飾決算が起こりやすいのか?

建設業は、工事案件ごとに売上・原価が大きく変動し、さらに入金までの期間も長いため、

「資金繰りを安定させたい」「銀行融資を通したい」という思惑から、粉飾に手を染めてしまうケースがあります。

特に以下の特徴がリスクを高めています:

- 完成工事高(売上)の計上時期を操作しやすい

- 未成工事支出金や前渡金などの会計処理が複雑

- 下請・外注費を操作して原価を調整できる余地がある

⚠️ 粉飾決算による主なリスク

- 銀行格付けの悪化 粉飾が発覚すれば、銀行は信用棄損と判断し、融資枠縮小や新規融資停止に直結します。

- 資金繰りの悪化 粉飾で一時的に数字を良く見せても、実際のキャッシュフローは改善しません。 発覚後は追加融資が受けられず資金ショートの危険性が高まります。

- 取引先との信用失墜 元請や下請、仕入先から「信頼できない会社」とみなされ、契約破棄や新規取引停止の可能性。

- 法的リスク 粉飾は金融商品取引法違反や会社法違反にあたり、経営者個人の刑事責任や損害賠償請求にも発展します。

💡 防止のためのポイント

- 月次試算表の整備: 現金収支を正しく把握し、数字を操作せず経営判断に活用

- 銀行との定期的な情報共有: 正しい情報を開示し、信頼関係を構築

- 第三者チェックの導入: 顧問税理士・コンサルによるモニタリングで不正を防止

- 資金繰り改善策の実施: 入金サイト短縮・ファクタリング・補助金活用など健全な手法を優先

📈 まとめ

建設業における粉飾決算は、「一時的な資金繰り対策」どころか、

銀行融資停止・取引信用失墜・法的責任など経営破綻に直結するリスクをはらんでいます。

経営改善の近道は、数字を誤魔化すことではなく、粗利率改善・資金繰り安定・格付けアップに取り組むことです。