リスケジュール交渉の基本と成功のポイント 1

2025年9月1日

リスケジュール交渉の基本と成功のポイント

― 債務返済の現実と、信頼を失わない交渉術 ―

はじめに

建設業における資金繰りは、売上の波や回収サイトの長さ、原価の変動などに大きく左右されます。そのなかで資金がショートしかけたとき、最後の手段として検討されるのが「リスケジュール(返済条件の変更)」です。

ただし、リスケ交渉は一歩間違えれば、金融機関からの信頼を大きく損ねる危険な行為にもなりかねません。本記事では、リスケジュール交渉の基本と、失敗しないための実践的なポイントを詳しく解説します。

第1章|リスケジュールとは何か?

リスケジュール(Rescheduling)とは、借入金の返済条件を見直し、毎月の元金返済額を軽減したり、一定期間元金返済を据え置く交渉のことです。

- 元金の返済を一定期間猶予(元金据置)

- 返済期間の延長による月額返済額の減額

- 支払スケジュール変更による負担軽減

リスケは債務不履行を避けるための「緊急避難策」である一方、実施した瞬間から金融機関から“要注意先”として格付けが下がるリスクも伴います。

第2章|なぜリスケジュール交渉が必要になるのか?

- 原価高騰や工事遅延による資金流出

- 売掛金の回収遅れ(得意先の支払いサイト延長)

- 大型投資後のキャッシュ不足

- 税金・社会保険料の滞納による追加支出

- 複数の返済が重なる「資金ピーク月」の発生

リスケを避けることが理想ですが、上記のような理由で一時的な資金逼迫が明確である場合、誠実かつ戦略的な交渉が求められます。

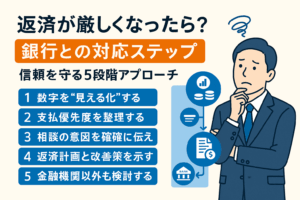

第3章|リスケジュール交渉の基本ステップ

- 数字に基づく資金繰り表の提示:未来3〜6ヶ月のキャッシュフローを作成し、なぜリスケが必要なのかの“見える化”が必須。

- 返済不能ではなく「返済計画の見直し」であることを強調:「完済の意思」は強調しつつ、計画の修正で資金安定化を図ることを伝える。

- 全借入先をリスト化し、優先順位を整理:複数行と交渉する場合、支援意向のある銀行から段階的に進めることが有効。

- 金融機関の立場に立った説明:「自社の都合」ではなく、「返済継続性を守るための計画的見直し」として伝える。

第4章|成功するリスケ交渉の5つのポイント

| ポイント | 解説 |

|---|---|

| 1. 嘘をつかない | 将来の売上予測・受注状況を「見通しベース」で提示 |

| 2. 数字と感情のバランス | 担当者の“納得感”を得るには、定量+定性の両面アプローチが必要 |

| 3. 返済再開のシナリオを明確に | 「いつから再開できるか」が鍵。曖昧さは信用失墜に直結 |

| 4. 単独行動はNG | 複数行に無断でリスケすると、金融機関間の信頼崩壊につながる |

| 5. 外部専門家を交えて交渉 | 第三者が介入することで、冷静かつ論理的な進行が可能に |

第5章|リスケ後にやるべき経営改善

- 固定費の見直しと支出削減

- 回収サイトの短縮交渉

- 原価管理と粗利改善

- 売上とキャッシュの予測精度向上

- 利益ではなく「資金残」を指標とする管理体制の構築

第6章|リスケは“終わり”ではなく“再生の入口”

エスエスコンサルティング株式会社では、単なるリスケ支援ではなく、その後の「キャッシュフロー再建・財務体質強化」まで一貫支援を行っています。

「なんとか今月を乗り切りたい」ではなく、「1年後に安心して経営できる体制」を整えることが、本当の目的です。