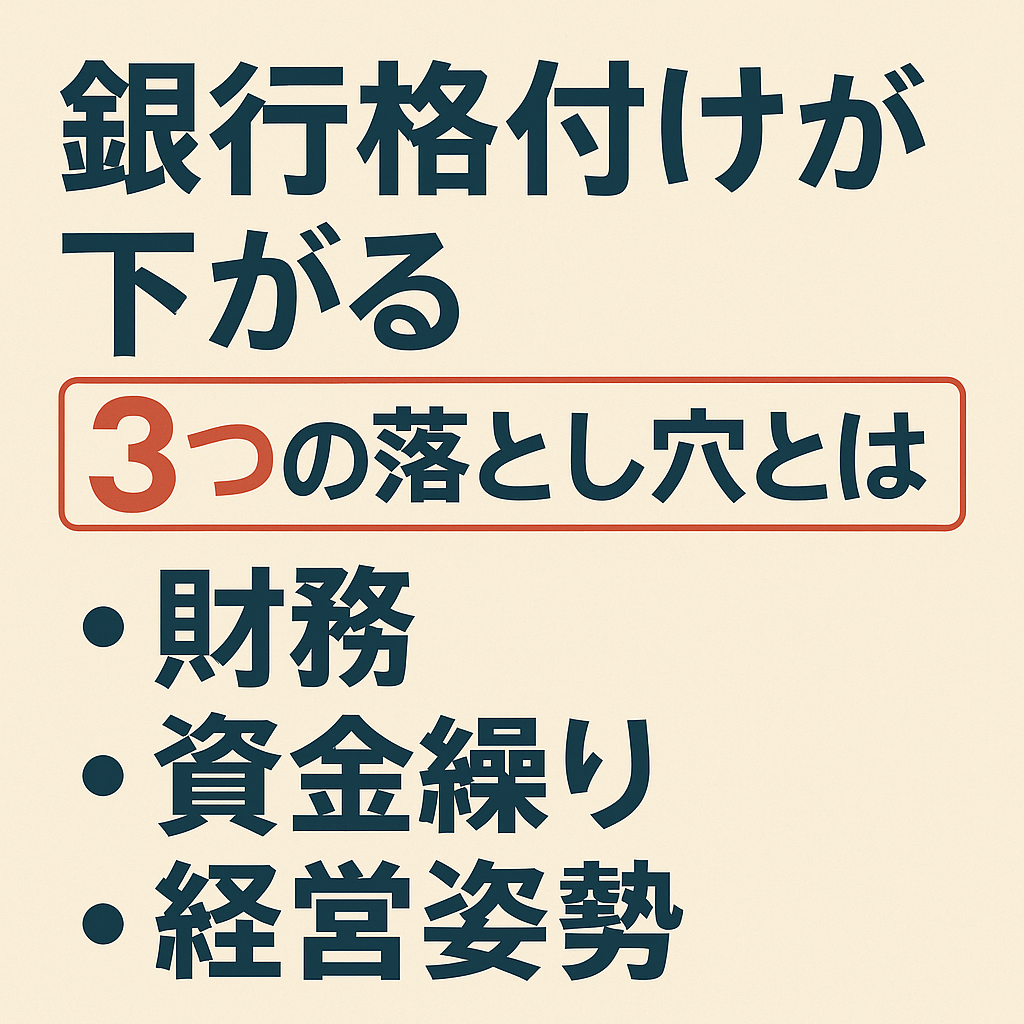

銀行格付けが下がる3つの落とし穴とは?|建設業の経営改善ガイド

2025年10月18日

銀行格付けが下がる3つの落とし穴とは?

公開日:2025年10月14日 | カテゴリー:財務改善・経営戦略

「決算は黒字なのに、銀行評価が上がらない」「いつの間にか格付けが下がっていた」――。 こうした声を多くの建設業経営者から聞きます。 銀行格付けが下がる原因は、単なる利益額の問題ではありません。 本稿では、格付けが下がる3つの落とし穴を構造的に整理し、 それぞれの改善策を論理的に解説します。

※エスエスコンサルティング株式会社 建設業専門CFOが対応

1. 財務構造の落とし穴|「利益が出ても自己資本が増えない」

格付け評価の中心は自己資本比率・債務償還年数・営業CFです。 たとえ黒字でも、これらが悪化していれば評価は下がります。

| 悪化要因 | 説明 | 格付けへの影響 |

|---|---|---|

| 過剰な借入依存 | 返済負担が重く、債務償還年数が長期化 | 「資金余力がない」と判断され格付け↓ |

| 社長貸付・短期借入の多用 | 資金繰りの不安定さを示す | 運転資金管理の甘さとして評価↓ |

| 固定資産の偏重 | 機械や車両購入で資金固定化 | 自己資本比率が低下し格付け↓ |

対策:利益を残すだけでなく、資金を「内部留保」に変換する仕組みをつくること。 借入返済を無理に進めるより、手元資金を厚く保ち自己資本比率30%以上を目指しましょう。

2. 資金繰りの落とし穴|「入金サイトが長く、資金が減る」

銀行は決算書だけでなく、実際のキャッシュフローを重視します。 特に建設業では90日サイト・出来高請求の遅延・外注先の即金支払が評価を下げる典型パターンです。

評価が下がる典型パターン

- 元請からの入金が90日〜120日

- 外注先や仕入先への支払は30日以内

- 手形割引・短期借入に頼る構造

銀行は「利益よりも現金」を見ています。 決算書が黒字でも、資金繰りがマイナスなら「実質赤字企業」として格付けが下がります。

対策:資金繰りを改善するには、前受・出来高請求・支払サイト交渉の3点が有効です。 また、月次資金繰り表の提出ができる会社は、銀行評価が大きく上がります。

3. 経営姿勢の落とし穴|「数字に弱い経営者」と見なされる

銀行は決算数字だけでなく、「社長の経営姿勢」を格付けに反映させます。 特に以下のような対応は信用リスクと見なされやすいです。

- 決算書・試算表の説明が曖昧

- 資金繰り・粗利・借入返済計画を数字で語れない

- 借入目的が抽象的(「とりあえず資金繰りのため」など)

対策:経営数値を自社で整理し、銀行に説明できる状態をつくることです。 「どの事業で利益を出し、どの投資で回収するか」を明確に語れる経営者は、格付けが上がります。

まとめ|格付けを上げるには「利益 × キャッシュ × 信頼」

銀行格付けは、次の3要素で決まります。

| 要素 | 意味 | 改善アプローチ |

|---|---|---|

| 利益 | 経営の採算性(PL) | 粗利率改善・固定費削減 |

| キャッシュ | 資金の流れ(CF) | 前受・出来高・支払交渉 |

| 信頼 | 経営者の数字理解・説明力 | 月次報告・根拠ある説明 |

この3つをバランス良く整えることで、銀行は「安定・計画性・再現性のある企業」と評価し、 格付けが1〜2段階上がる可能性があります。

※貴社の決算書をもとに現状スコアと改善余地を診断します。

- 2024年問題

- 2024年版

- CCUS

- cfo思想

- DX・IT

- DX・効率化

- DX・効率化

- DX・業務効率化

- M&A・戦略

- M&A戦略

- MEO集客

- Noシリーズ

- SNS採用

- SNS集客

- SSCフィロソフィー

- web×インサイドセールス

- ✅【マーケティング・ブランディング編】

- 【営業・受注編】

- 【戦略・経営編】

- 【横断・応用編】

- 【組織・人材編】

- 【財務・資金繰り編】

- その他

- まとめ・覚悟

- インボイス

- ウェブの使用

- エンジニアリングマネジメント

- クレーム対応

- クロージング

- コスト削減

- コンサルティング事例

- タイヤメーカー

- ツール

- ブランディング

- マーケティング

- マーケティング

- マーケ・ブランド

- メンタル

- モチベーション

- リスク管理

- リスク管理・BCP

- リスケ・再生・非常時対応

- 下請けの味方

- 与信管理

- 事例・時

- 事例・金

- 事業承継

- 事業承継

- 人材・組織編

- 人材・評価

- 人材育成・技術継承

- 人脈術

- 会議

- 会議改善

- 俺の経営

- 働き方

- 元請け交渉

- 元請け化

- 元請け化

- 単価交渉

- 印刷業

- 危機管理

- 原価管理

- 号外

- 哲学

- 哲学・経営

- 営業・受注編

- 営業・戦略

- 営業・集客

- 営業戦略

- 営業追客

- 外国人材

- 外注管理

- 失敗事例

- 安全管理

- 実行支援

- 差別化

- 建設業

- 建設業

- 役割分担

- 意思決定

- 成長戦略

- 戦略・M&A

- 戦略・撤退

- 戦略・経営編

- 承継・M&A

- 採用

- 新規事業開発

- 時間管理

- 未来予測

- 永続経営

- 決算・財務

- 獅子ウェブ

- 現場DX

- 現場と資金のリアル

- 生産性・IT

- 生産性向上

- 直接受注

- 社長の仕事術

- 社長の健康

- 社長の右腕

- 税務

- 税金

- 管理会計・原価管理

- 粗利率・原価管理

- 組織・No.2

- 組織・幹部

- 組織・採用

- 組織・風土

- 組織・風土改革

- 組織理論

- 組織開発

- 経営コンサルティング

- 経営マインド

- 経営・時間

- 経営戦略

- 経営戦略

- 経営数字

- 経営構造

- 経営者資産設計

- 経営計画

- 統括

- 美容業

- 育成

- 融資実務・調達手段

- 製造業

- 財務・CFO

- 財務・交渉術

- 財務・原価

- 財務・投資

- 財務・資金

- 財務・資金繰り

- 財務・資金繰り

- 財務・銀行

- 費用対効果

- 賃上げ

- 資金繰り

- 資金繰り・事業計画

- 資金繰り・粗利改善

- 赤字

- 追加工事

- 運送業

- 銀行交渉

- 銀行交渉

- 銀行対応

- 銀行融資

- 銀行融資・信用格付

- 飲食業