銀行が見ているのは「売上」ではなく「構造」

2025年11月4日

銀行が見ているのは「売上」ではなく「構造」

数字ではなく、数字を生み出す“仕組み”を評価する

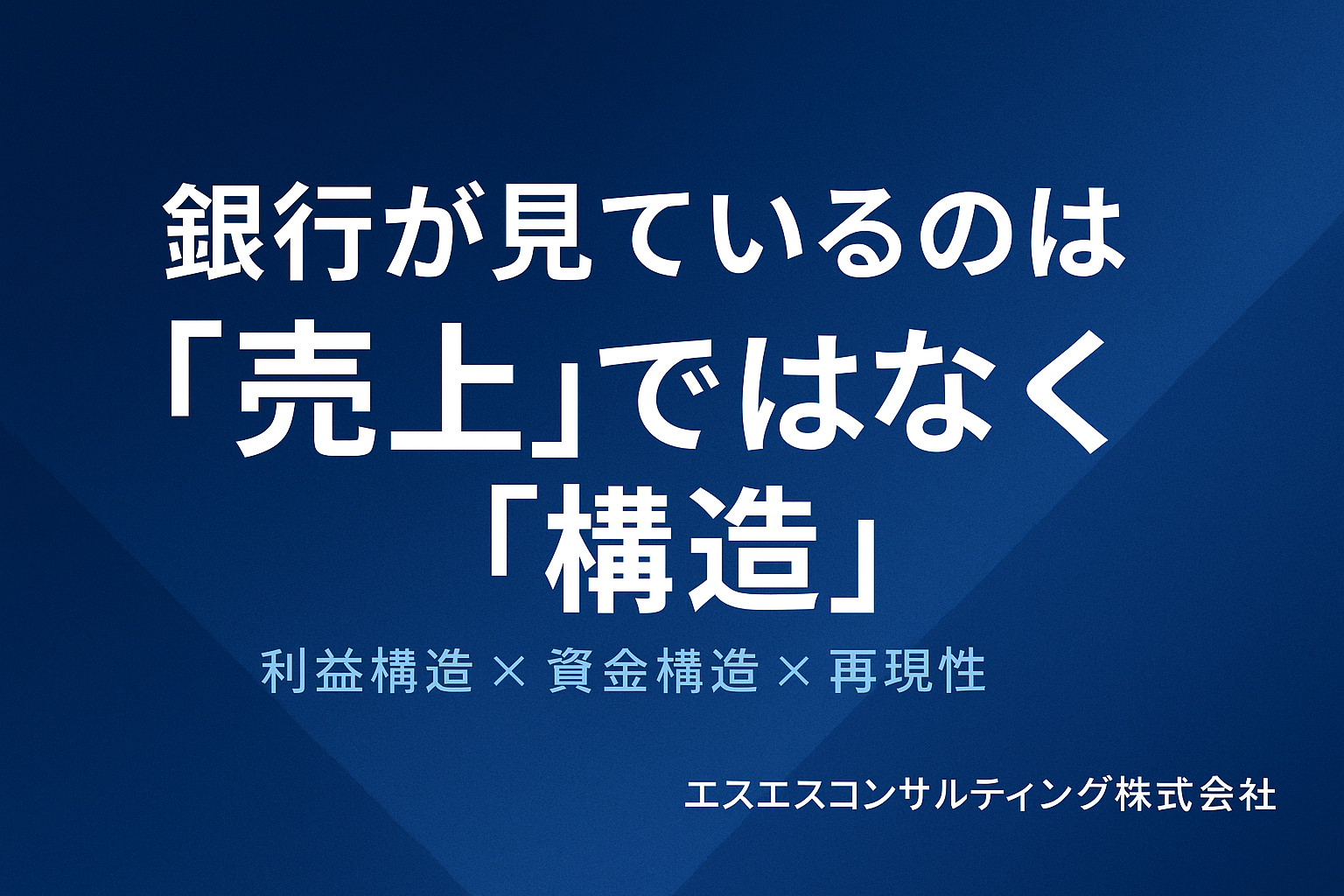

'/><g fill='white' font-family='sans-serif'><text x='80' y='120' font-size='40'>銀行が見る5つの構造</text><text x='100' y='180' font-size='24'>1. 収益構造(利益率・再現性)</text><text x='100' y='220' font-size='24'>2. 資金構造(借入・自己資本)</text><text x='100' y='260' font-size='24'>3. キャッシュ構造(営業CFの安定性)</text><text x='100' y='300' font-size='24'>4. 顧客構造(上位3社依存度)</text><text x='100' y='340' font-size='24'>5. 経営構造(意思決定・統制)</text><text x='100' y='420' font-size='28' fill='%23cfe2ff'>「構造」が強ければ、売上は自然に伸びる</text></g></svg>” />

</figure>

<div class=)

1. 売上重視の経営が危険な理由表面利益の罠

銀行は「売上の規模」よりも「利益の質」を見ています。売上を増やすために過剰投資や安値受注を繰り返すと、利益が薄まりキャッシュが減り、財務評価はむしろ下がります。

- 売上増=資金増ではない(原価・運転資金が膨らむ)

- 赤字受注の継続は「構造赤字」としてマイナス査定

- 一過性の利益より、再現可能なモデルが重視される

売上高の数字は「結果」。銀行はその結果を生む「構造」を見ています。

2. 銀行が見る“5つの構造”とは財務格付けの視点

| 構造カテゴリ | 銀行が見る指標 | 改善の方向性 |

|---|---|---|

| 収益構造 | 経常利益率・粗利率の安定 | 原価見積と実行予算の整合 |

| 資金構造 | 自己資本比率・借入依存度 | 利益留保と長期借入のバランス |

| キャッシュ構造 | 営業CF・運転資金回転 | 出来高請求・支払サイト最適化 |

| 顧客構造 | 上位3社依存度・リピート率 | 顧客分散と紹介獲得スキーム |

| 経営構造 | 意思決定プロセス・内部統制 | 月次会議・数値報告体制の整備 |

3. 財務格付けを上げる構造設計再現可能性の設計

銀行評価を上げるには、単に利益を出すだけでなく“利益が再現できる構造”を作る必要があります。以下の3点を設計します。

- ① 数値モデル化:売上→粗利→営業利益→CFの連動モデルを構築

- ② 運用プロセス:月次締めと決裁ルールを明文化

- ③ 管理会計の可視化:事業別・部門別採算を毎月分析

構造化された経営は、銀行・投資家・社員すべてに「安心」を与えます。

4. 自社の構造を点検するチェック項目セルフ診断

| 項目 | Yes/No | 備考 |

|---|---|---|

| 3期連続で経常黒字を維持している | □ | 赤字期は原因分析済みか |

| 営業CFがプラスで推移している | □ | 資金繰りの季節変動対策あり |

| 上位3社の売上比率が50%未満 | □ | 依存構造を脱却できているか |

| 原価見積と実行予算の乖離が±3%以内 | □ | 粗利安定=信頼性 |

| 決算書の説明資料を社内で共有している | □ | 銀行向け資料=社員教育資料 |