銀行からの返済督促が来たときの対応法 8

2025年9月9日

銀行からの返済督促が来たときの対応法|信頼を守りながら資金繰りを立て直す5ステップ

こんにちは、エスエスコンサルティング株式会社の鈴木進一です。

「督促状が届いた」「銀行から電話が来た」——資金繰りに不安を抱える経営者にとって、金融機関からの返済督促は最大級のストレスです。

しかし、そこで焦って対応を誤ると、信用喪失・取引停止・貸し剥がしといった、取り返しのつかない状況に発展しかねません。

この記事では、督促通知が届いたときに取るべき対応策を、5つのステップで整理して解説します。

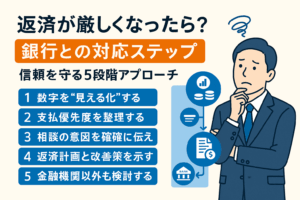

1. なぜ督促が来るのか?銀行の視点を理解する

銀行が督促を送る背景には、「約定通りの返済がされていない」という事実があります。

しかしそれは、即時の回収や関係終了を意図しているのではなく、「状況を確認したい」という意思表示です。

よって、無視や放置は最悪の対応。誠実に向き合えば、まだ再建の余地は残されています。

2. 【ステップ①】慌てず内容を確認する

- 返済遅延額・延滞日数・延滞金利の有無を確認

- 書面か電話か、正式な通知か口頭レベルかを把握

- 直近の返済履歴・通帳残高も照らし合わせる

冷静に「何が督促の対象なのか?」を把握することが第一歩です。

3. 【ステップ②】入金予定・資金繰り表を整理する

次に、手元の資金と今後のキャッシュフローを整理します。

- いつ・いくら・どこから入金があるか?

- 今月・来月の支払い予定と優先順位

- 滞納を解消できる“現実的な時期”

これらを基に、銀行へ「返済できる根拠」を見せる準備をします。

4. 【ステップ③】誠実に連絡し、状況説明を行う

最も重要なのは、“逃げずに連絡する”ことです。

- 今後の支払意向を明確に伝える

- 資金ショートの背景(売上減、急な支出など)を説明

- “現実的な返済プラン”を持っていく

金融機関も「誠実に向き合う経営者」には再建支援を検討します。

5. 【ステップ④】リスケジュールを提案する

継続的な返済が難しい場合は、リスケ(返済条件変更)の交渉を行います。

- 毎月の返済額を減らす「元金据置」や「期間延長」

- 返済再開の見込み月を伝える

- 経営改善計画書の提出が求められるケースも

リスケには「計画」「根拠」「信頼」の3点が必須です。

6. 【ステップ⑤】専門家と連携し再建プランを作る

複数の金融機関や税務署への対応がある場合は、早めに専門家を交えることが鍵です。

- 中小企業診断士・税理士・経営コンサルタント

- 経営改善計画の策定支援

- 再生支援協議会・認定支援機関との連携

「再建できる会社である」と証明できれば、支援は継続されます。

7. 今すぐ対応が必要な方へ|無料相談のご案内

督促を放置することが、最大のリスクです。

エスエスコンサルティングでは、返済遅延・リスケ・再建に関するご相談を無料で承っております。

御社の状況に即した「今すぐやるべき具体策」をご提案します。

▶ 無料相談を申し込む