金融機関との“継続支援”を受ける方法 6

2025年9月6日

金融機関との“継続支援”を受ける方法|信頼を築き資金繰りを安定させる5つのステップ

こんにちは。エスエスコンサルティング株式会社の鈴木進一です。

金融機関との関係は、単なる「借りる・返す」の関係ではなく、信頼と情報開示に基づく“協働関係”でなければなりません。

特に資金繰りが苦しいときこそ、金融機関との信頼関係が真価を発揮します。この記事では、銀行から継続的な支援を得るための具体的ステップを解説します。

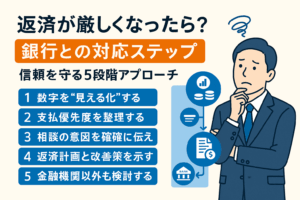

1. 銀行は「将来性」と「誠実さ」を見ている

銀行は「過去の実績」よりも、「将来返済できる見込み」と「経営者の人間性」を重視します。

- 返済能力を生む「ビジネスモデル」はあるか?

- 経営者は問題から逃げず、誠実に説明しているか?

- 数字や財務を理解しようとする姿勢があるか?

赤字であっても、再建意欲と透明性があれば支援継続の可能性は十分にあります。

2. 月次試算表と資金繰り表で“現状”を見せる

信頼は「情報開示」から始まります。

月次試算表や資金繰り表を定期的に提出し、会社の状況を“見える化”しましょう。

- 毎月の収支・売上・粗利をタイムリーに報告

- 資金の出入りを明確にする「資金繰り表」も必須

- Excelでも可、要は“継続的な開示姿勢”が大切

3. 経営改善計画書の提出と進捗報告

リスケ(返済条件変更)を依頼したり、追加融資を検討する場合は、経営改善計画書の提出が必要です。

- 5年後の黒字化を目標とする数値計画

- 経営課題と対応策(売上、原価、人件費など)を明記

- 四半期ごとの進捗報告も求められる

形式より「実行力と現実性」が重要です。理想論ではなく、“着実に実行できる内容”が信頼を得ます。

4. 「数字を語れる経営者」になる

銀行担当者は、「この社長は本当に経営に向き合っているか?」を見ています。

最低限、以下の数値を説明できるようにしましょう。

- 損益計算書:売上・粗利・営業利益の推移

- 貸借対照表:自己資本・負債・固定資産の比率

- キャッシュフロー:入出金と資金の残高

「数字が苦手」は通用しません。信頼されるには、数字と向き合う姿勢が不可欠です。

5. コミュニケーションの質と頻度が鍵

銀行との関係は「相談の質とタイミング」で大きく左右されます。

- 業績が悪いときほど、早めに報告・相談を

- 定例的な面談・電話・資料提出をルーチン化

- 支店長クラスとも関係を築くとベター

“悪い情報ほど早く”を心がけましょう。「言いにくいことを先に言う」ことで、信頼は積み上がります。

6. 無料相談のご案内

金融機関との関係にお悩みの方は、ぜひご相談ください。

エスエスコンサルティング株式会社では、建設業を中心に、資金繰り改善・金融交渉・再生計画支援を行っています。

貴社の状況に応じた「現実的な対策案」をご提示いたします。

▶ 今すぐ無料相談を申し込む