設業 銀行格付け改善マニュアル|財務・資金繰り・経営管理の具体策

2025年9月15日

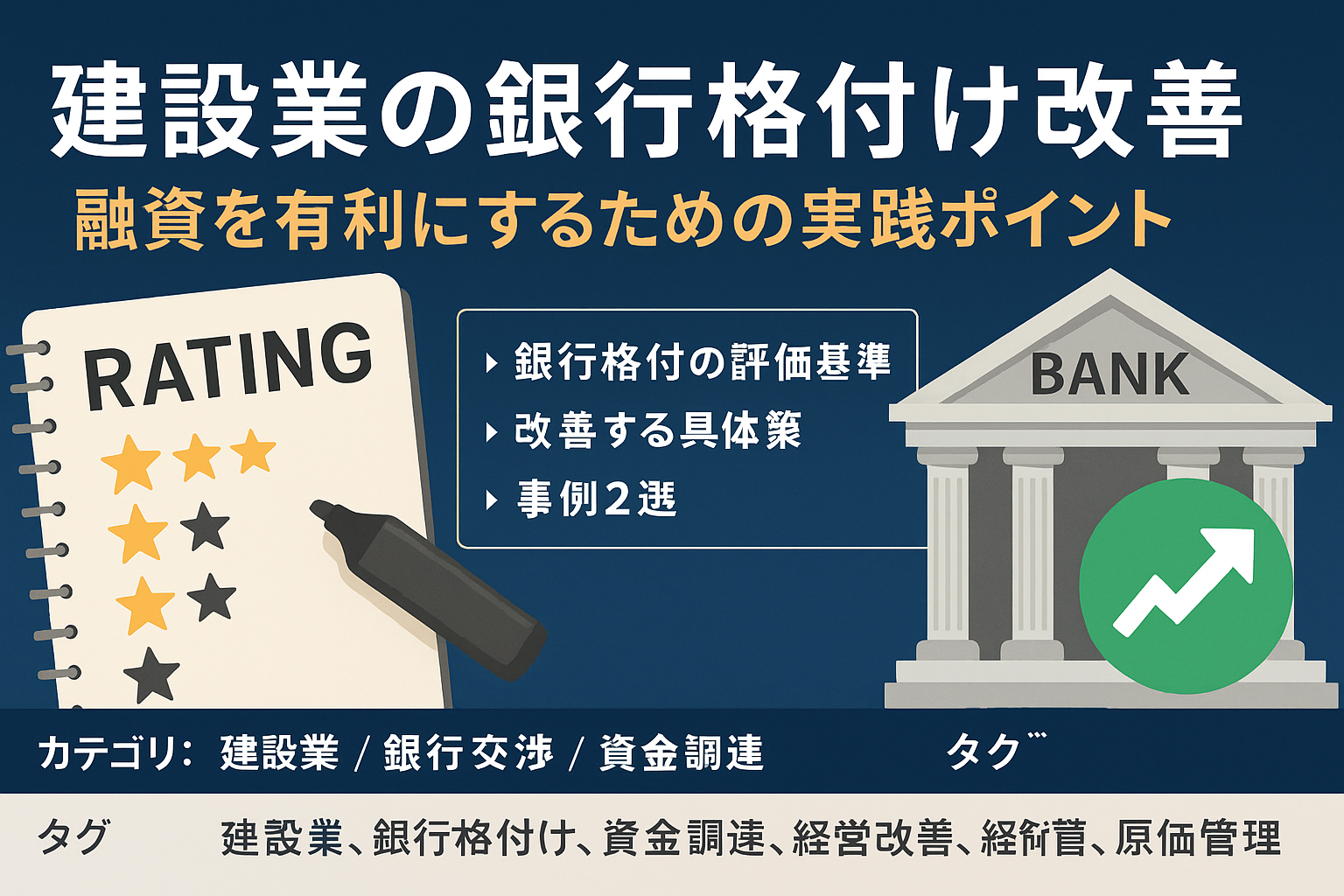

建設業の銀行格付け改善|融資を有利にするための実践ポイント

🏦 銀行格付けとは?

銀行格付けとは、金融機関が融資先企業の信用力や返済能力を数値化して評価する仕組みです。 格付けが高ければ低金利での融資や追加融資が受けやすく、低ければ融資が断られたり高金利を提示されるリスクがあります。 特に建設業は受注の変動が大きく、資金繰りの不安定さから格付けが低くなりやすい業種です。

📊 銀行格付けの評価基準

- 財務指標: 自己資本比率、債務償還年数、利益率、キャッシュフロー

- 経営管理: 資金繰り表の作成、原価管理の有無、経営計画の整合性

- 実績・信用: 受注先の安定性、税金や社会保険料の納付状況、代表者の信頼

- 将来性: 新規事業展開、成長可能性、公共工事や大手元請との取引

✅ 銀行格付けを改善する具体策

1. 財務改善

– 粗利率の改善:見積精度向上、原価管理の徹底で利益率を底上げ

– 不要資産の売却や借入金返済を進め、自己資本比率を改善

– 節税対策よりも「利益を出す」ことを優先し、決算書の健全性を高める

2. 資金繰りの安定化

– 月次の資金繰り表を作成し、銀行に提示できるようにする

– 入金サイトと支払サイトの調整(前受金や支払い条件交渉)

– ファクタリングは緊急対応として利用し、常態化させない

3. 経営管理の強化

– 管理会計を導入し、現場ごとの採算を数値で把握

– 経営計画書を作成し、来期の売上・利益・資金繰りを数値で示す

– 労務費や外注費を適切にコントロールし、固定費比率を改善

4. 信用力の向上

– 納税・社会保険の滞納をなくす

– 元請や自治体など信用力の高い取引先との契約を増やす

– 銀行へ定期的に報告(試算表や資金繰り実績)を行い、信頼関係を構築

📝 建設業の実際の改善事例

事例①:神奈川県の塗装会社

資金繰り悪化でリスケ交渉を行っていたが、管理会計を導入し粗利率を18%→24%に改善。

翌期には黒字化を達成し、銀行格付けも「要注意先」から「正常先」へ改善。新規融資枠を獲得。

事例②:橋梁工事会社

決算赤字が続き格付けが低迷していたが、不要資産を売却し自己資本比率を改善。

また、経営計画を策定して提示したことで、銀行から新規事業資金1億円の融資を獲得。

🔍 まとめ

建設業は資金繰りや収益の変動が大きく、銀行格付けが低くなりやすい業種です。 しかし、財務改善・資金繰り管理・原価管理・経営計画の提示によって、 銀行からの信頼を高めることは十分に可能です。 格付けを改善すれば、低金利融資や新規融資の獲得が容易になり、成長戦略を実行しやすくなります。

📩 銀行格付け改善・資金繰り改善のご相談はこちら

エスエスコンサルティングは、建設業専門の資金繰り改善・銀行交渉支援を行っています。

決算対策から経営計画の策定まで、実務に即した支援で御社の信用力を高めます。