経営を数字で操縦するための管理会計の導入法

2025年11月2日

経営を数字で操縦するための管理会計の導入法

建設業(下請け)向け:工事別・部門別で“儲けの正体”を可視化し、90日で運用へ

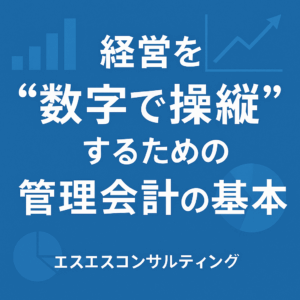

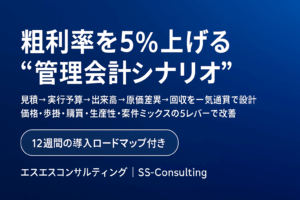

'/><g fill='white' font-family='sans-serif'><text x='48' y='96' font-size='40'>管理会計=“数字で操縦”する仕組み</text><g font-size='22' opacity='0.95'><text x='60' y='160'>1 工事別採算(見積粗利→実行粗利→差異)</text><text x='60' y='196'>2 部門別採算(工事/サービス/保守 等)</text><text x='60' y='232'>3 受注残・出来高・未成工事の整合</text><text x='60' y='268'>4 13週資金繰り+月次10日締め</text><text x='60' y='304'>5 WBR/MBRで意思決定ループ</text></g><rect x='70' y='360' width='1060' height='100' rx='10' fill='rgba(255,255,255,0.1)' stroke='rgba(255,255,255,0.35)'/><text x='90' y='400' font-size='20' fill='%23cfe2ff'>KPI: 粗利率, 工期遵守率, 原価差異, 回収サイト, 営業CF, 受注残粗利</text></g></svg>” />

</figure>

<div class=)

目次

管理会計が必要な理由建設・下請けの構造

- 工期跨ぎで利益の平準化が難しい(出来高・未成の評価が鍵)。

- 見積粗利と実行粗利に乖離が出やすい(設計変更・手戻り)。

- 入金が遅く運転資金を圧迫(前受・出来高請求で是正)。

- 人依存・属人化で再現性が低い(手順化・標準帳票が必要)。

目的は「黒字を作ること」ではなく、“黒字を再現する仕組み”を作ること。

管理会計の基本モデル工事別×部門別×資金

| 軸 | ポイント | 標準帳票 |

|---|---|---|

| 工事別採算 | 見積粗利→実行予算→実績→差異分析(材料/外注/労務) | 工事台帳/実行予算書/差異レポート |

| 部門別採算 | 工事・小修繕・メンテ等に区分し固定費配賦を明確化 | 部門別PL/固定費配賦設計書 |

| 資金(CF) | 13週資金繰りで入出金・前受・出来高請求を連動 | 13週資金繰り表/回収・支払サイト管理表 |

| 受注残管理 | 受注残=将来粗利。粗利見込みと工期の整合 | 受注残粗利マップ/工程ガント |

操縦KPI意思決定に効く数値

| 領域 | KPI | 目安 | 意思決定 |

|---|---|---|---|

| 収益 | 工事別粗利率 | 目標≥25% | 赤字案件の即是正/見積ルール見直し |

| 原価 | 原価差異率(見積→実績) | ±3pt以内 | 差異原因の週次レビュー |

| 工程 | 工期遵守率 | 95%+ | リソース再配置/外注手配 |

| 資金 | 営業CF・回収サイト | 営業CFプラス、回収サイト短縮 | 出来高請求・前受条項の標準化 |

| 将来 | 受注残粗利 | 3か月先まで確度80%見込み | 稼働率・採用・外注調整 |

90日導入WBS0-30-60-90

0–30日:設計

- 勘定科目と補助(工事/部門/原価要素)の再設計

- 見積→実行→実績へのデータ連携設計

- 受注残・出来高・未成工事の評価ルール確定

31–60日:試運用

- パイロット案件で工事台帳・差異レポート運用

- 13週資金繰りと回収サイト短縮の運用開始

- WBR(週次)でKPIレビュー開始

61–90日:本稼働

- 月次10日締めを全社適用、証跡ワークフロー化

- ダッシュボード公開(経営/現場/財務)

- MBR(月次)で戦略是正と投資判断

月次10日締めと証跡統制早く・正しく

| プロセス | 標準 | 証跡 |

|---|---|---|

| 棚卸・出来高 | 月末実査→翌3営業日確定 | 棚卸表・出来高計算書・写真 |

| 請求・入金 | 締日翌2営業日で発行 | 請求書・検収書・入金突合 |

| 原価計上 | 支払締め翌2営業日計上 | 発注書・納品/請求・検収記録 |

| 未成評価 | 工事台帳と工程表で整合 | 工事台帳・工程ガント・稟議 |

ダッシュボード設計誰が何を見るか

経営

受注残粗利/営業CF/工事別粗利TOP5/ワースト5/案件別DSO

現場

工程遵守/原価差異(材料・外注・労務)/出来高進捗/安全KRI

財務

回収・支払サイト/前受金/未成工事残/資金ショート予測

WBR/MBR運用と意思決定ループ会議が会社を動かす

- WBR(週次):「KPI→課題→対策→担当→期限」形式で差異是正。

- MBR(月次):粗利・CF・受注残を役員会でレビュー、投資/採用判断。

- 成果物:議事録・差異レポート・資金繰り更新・次月アクション。

失敗パターンと回避策定着のコツ

| 失敗パターン | 症状 | 回避策 |

|---|---|---|

| 帳票が多すぎる | 現場が回らない | 最小帳票(工事台帳・差異・資金繰り)から開始 |

| 出来高評価が曖昧 | 利益がぶれる | 工程ガントと実査写真で客観基準化 |

| 会議が報告会 | 意思決定がない | 是正策・担当・期限を必ず設定 |

| データ分断 | 二重入力・遅延 | 見積→実行→実績のマスタ連携 |

FAQよくある質問

どの規模から導入すべきか

社員10名規模でも効果が出ます。まず工事別採算と13週資金繰りから開始します。

会計ソフトやSaaSは何が必要か

既存会計ソフト+表計算でも開始可能。将来的にBI/ワークフロー連携を拡張します。

人材が足りない

立ち上げ90日は外部CFO/PMOで伴走し、運用移管時に社内担当へ教育します。