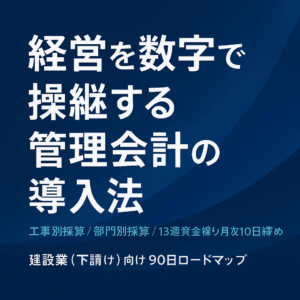

経営を“数字で操縦”するための管理会計の基本

2025年10月22日

経営を“数字で操縦”するための管理会計の基本

経営を“勘と経験”から“数字と指標”で操縦する。管理会計は、建設業が利益と資金を自在にコントロールするための「経営の操縦桿」です。

1. 管理会計とは何か ― 財務会計との違い

管理会計は「未来の意思決定のための会計」です。

決算書を作るための財務会計が“過去を報告”するのに対し、管理会計は“未来を設計”します。

| 区分 | 財務会計 | 管理会計 |

|---|---|---|

| 目的 | 外部報告(税務・金融機関) | 内部管理・経営判断 |

| 期間 | 年次中心 | 月次・週次中心 |

| 指標 | 利益・資産・負債 | 粗利・変動費・損益分岐点・KPI |

ポイント: 建設業では月次決算を「経営ダッシュボード」に変えることが出発点。

2. 管理会計の三本柱 ― 見える化・構造化・意思決定

① 見える化(数字の透明化)

工事別・部署別・担当者別に「どの案件が儲かっているか」を把握する仕組みを作ります。

② 構造化(費用の性質を分ける)

費用を変動費・固定費に分け、損益分岐点を明確にします。

③ 意思決定(未来シミュレーション)

売上や粗利の変動を「もし売上が10%減ったらどうなるか」と即座にシミュレーションできる状態を作ります。

3. 建設業における管理会計の活用例

- 工事別損益表で「赤字案件」を早期発見

- 部門別の採算性を見て人員配分を最適化

- 資金繰り表と連動させて「キャッシュの流れ」を管理

- 銀行格付け改善シミュレーションで融資交渉を有利に

4. 管理会計を導入する3ステップ

- 月次決算の整備: 数字を月次ベースで出せる体制づくり

- 原価の分解: 変動費・固定費を分け、限界利益を算出

- KPI設計: 粗利率・営業利益率・稼働率・受注単価を定点観測

「現場管理」と「会計管理」をつなぐのがエスエスコンサルティングの支援領域です。

5. 実践モデル(導入前後の比較)

| 項目 | 導入前 | 導入6か月後 |

|---|---|---|

| 月次決算確定日 | 翌月25日 | 翌月10日 |

| 粗利率 | 18% | 25% |

| 案件別損益把握率 | 30% | 100% |

| 銀行格付け | 6 | 8 |

6. 導入の流れと費用感

建設業向け管理会計支援プラン(下請けの味方/俺の経営連携)

- 初期設計費: 30〜50万円(現状分析・会計設計)

- 月額支援: 30万円〜(モニタリング+改善支援)