建設業の銀行融資攻略マニュアル|格付けと資金調達を有利にする方法

2025年9月9日

建設業の銀行融資攻略マニュアル|格付けと資金調達を有利にする方法

エスエスコンサルティングの鈴木です。今回は「銀行融資を有利に進めるための建設業向け実務ポイント」を整理しました。

1. 建設業が銀行融資で苦労する理由

- 売上と入金のズレ: 完工から入金まで2〜3ヶ月が一般的。資金繰りが苦しくなる。

- 財務諸表の読みづらさ: 完成工事未収入金など業界特有の会計処理で誤解されやすい。

- 格付けが低くなりやすい: 黒字でも資金不足や借入依存で「要注意先」扱いになるケースも。

2. 銀行が建設業を見る5つの視点

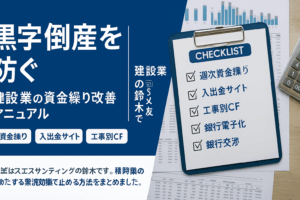

- キャッシュフローの安定性:週次資金繰り表の有無。

- 粗利率と原価管理:20%を割るとリスク判断されやすい。

- 案件の分散度:特定元請け依存はマイナス評価。

- 自己資本比率:20%以上が望ましい。

- 経営者の数字感覚:管理会計を理解し説明できるか。

3. 融資を有利にする実務ポイント

① 週次資金繰りの提示

13週ローリングの資金繰り表を銀行に提示し、資金需要を事前に明確化。

② 工事別採算の開示

赤字案件を放置していないことを証明。工事別粗利率をグラフ化すると効果的。

③ 格付けアップの仕組み

- PL改善:粗利率向上、販管費圧縮。

- BS改善:短期借入を長期借入に切替、自己資本比率改善。

- CF改善:利益+減価償却費を安定確保。

④ 銀行交渉の鉄則

- 資金不足になる前に借りに行く。

- 「成長戦略に必要な資金」として説明。

- 複数行と取引し、競争原理を働かせる。

4. 成功事例

- 足場会社: 売上9億→38億。資金繰り表を提示し、地銀2行から同時に融資獲得。

- 塗装会社: 売上2億→5億、粗利率18%→24%。工事別採算の公開で融資枠拡大。

5. まとめ & CTA

銀行融資は「信頼の可視化」で決まります。資金繰り表・採算・経営数字を仕組み化して説明することが勝負です。

エスエスコンサルティングの鈴木です。御社の資金繰りと融資戦略について無料で診断いたします。