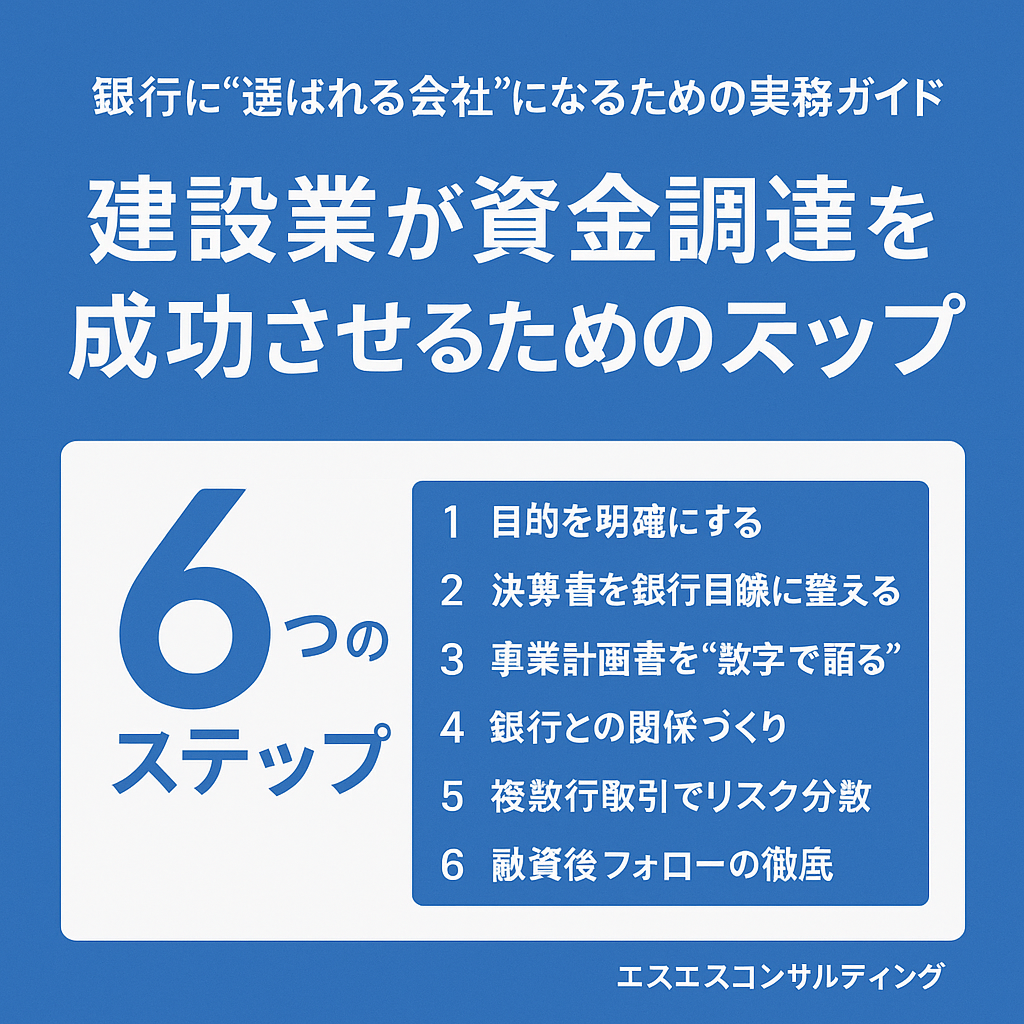

建設業が資金調達を成功させるためのステップ

2025年11月5日

建設業が資金調達を成功させる6つのステップ

― 銀行に“選ばれる会社”になる実務ガイド ―

資金調達は「借りる」ではなく、「信頼を積み上げるプロセス」。本稿では、建設業の現場実務と銀行交渉を踏まえ、最短で成果に結びつける具体策を体系化します。

ステップ①:目的を明確にする

資金調達は“使途と回収”が命。「何に使い」「どう回収するか」を先に固め、資金繰り表で裏づけします。

| 目的 | 内容 | 銀行が重視する視点 |

|---|---|---|

| 運転資金 | 材料費・外注費・人件費など一時的不足のカバー | 売上・原価・入出金サイトの見通し |

| 設備投資 | 重機・車両・倉庫・IT・安全投資 | 投資回収期間・採算性・自己資金比率 |

| 成長資金 | 採用・広報・元請開拓・新拠点 | 計画の再現性・KPI・シナリオ別管理 |

Tip:資金は「使途別」に封筒分け(口座分離)してモニタリングすると、説明が明快になります。

ステップ②:決算書を銀行目線に整える

節税偏重の決算は評価がブレがち。「融資決算」に切替え、透明性と安定性を示しましょう。

| 改善項目 | 内容 | 期待効果 |

|---|---|---|

| 粗利率の安定化 | 原価把握・工事別損益・見積精度向上 | 信用格付けの安定と上振れ |

| 負債区分の整備 | 短期/長期の分類、返済計画の明文化 | 返済能力の見える化 |

| 役員貸付金の処理 | 個人と法人の峻別、背任・私的流用の解消 | 財務の透明性・信頼向上 |

銀行は税負担を適正に負う企業を「健全」と評価します。節税決算 → 融資決算への転換を。

ステップ③:事業計画書を“数字で語る”

想いだけでは通りません。受注見込み・単価・稼働率・粗利の根拠と、返済シミュレーションを一体で提示します。

- 売上と粗利の根拠(案件数×単価×稼働率)

- 借入・返済計画(期間・金利・元利・月次CF)

- PL/BS/CFの整合性

- 元請開拓・人材採用・広告投資のKPI

添付推奨:「受注パイプライン表」「元請紹介計画」「資金繰り表(月次)」。

ステップ④:銀行との“関係づくり”

融資は書類戦ではなく関係戦。定期報告・試算表共有・小口取引で信頼を積み上げます。

面談頻度

年2回の業績報告+必要時の臨時報告

年2回の業績報告+必要時の臨時報告

共有資料

月次試算表 / 資金繰り表 / 受注見込み

月次試算表 / 資金繰り表 / 受注見込み

取引実績

小口借入・手形割引・オンラインバンキング活用

小口借入・手形割引・オンラインバンキング活用

ステップ⑤:複数行取引でリスク分散

| 種類 | 主な役割 | 例 |

|---|---|---|

| メインバンク | 長期資金、保証協会付、関係構築の中心 | 地方銀行・信用金庫 |

| サブバンク | 短期運転・季節資金・スポット対応 | 都市銀行・ノンバンク |

| 政策系 | 創業・設備・再構築・低利制度 | 日本政策金融公庫 等 |

ステップ⑥:融資後のフォロー

- 資金の使途・投資効果の報告

- 返済実績の厳守(リスケ前に要相談)

- 粗利率・受注状況・人材の進捗を定期共有

好印象フレーズ:「おかげさまで粗利率が改善し、次の現場にも着手できました。」

成功事例:有限会社スズキ工務店

年商

2,000万円 → 1億円

2,000万円 → 1億円

粗利率

15% → 25%

15% → 25%

銀行格付け

5 → 8

5 → 8

借入実行額

4,500万円(保証協会付)

4,500万円(保証協会付)

決算の整備・業績報告・計画の再現性で、金融機関の信頼を獲得。

エスエスコンサルティングの理念

Mission(ミッション)

「下請けの地位を変え、日本の建設業をもっと強く、誇れる産業にする」

元請直接受注・財務改善・格付け向上を通じて、中小建設会社が“選ばれる企業”として持続的に成長できる社会を実現します。

Philosophy(フィロソフィー)

“現場の努力が報われる経営を。”

数字・人・戦略の三位一体で「建設業の経営力」を再定義。短期利益よりも“信頼資産”の積み上げを重視します。

Vision(ビジョン)

「10年で全国1,000社の下請け企業を“元請クラス”へ」

各地域で直接指名が生まれ、安定利益と人材が循環する構造をつくるため、“建設業版CFOプラットフォーム”を構築します。

無料DL|資金調達成功チェックリスト(PDF)

資金繰り・格付け・交渉資料の整え方を1枚で要点化。すぐ現場で使えます。