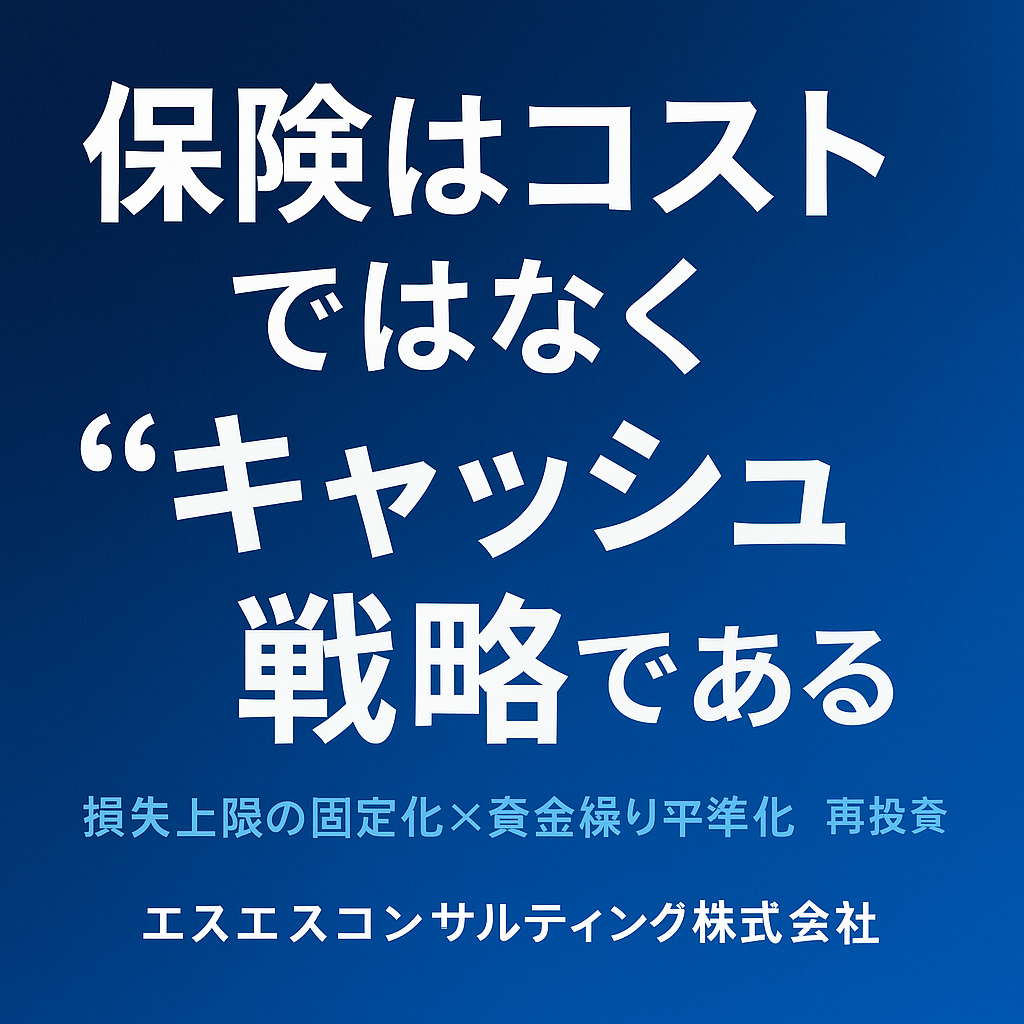

保険はコストではなく“キャッシュ戦略”である

2025年11月20日

保険はコストではなく“キャッシュ戦略”である

「確率の世界」を、資金計画に変えるための実務ガイド

'/><g fill='white' font-family='sans-serif'><text x='60' y='96' font-size='40'>保険=損失上限を価格固定する装置</text><g font-size='22' opacity='0.95'><text x='72' y='160'>1 リスク移転:大数の法則を利用して致命傷を回避</text><text x='72' y='196'>2 自己負担:免責で小損は自社吸収→保険料を最適化</text><text x='72' y='232'>3 キャッシュ:突発損失を“定額支出”に変換</text><text x='72' y='268'>4 銀行交渉:BCPと保険設計は格付けの材料</text></g><rect x='540' y='320' width='600' height='140' rx='12' fill='rgba(255,255,255,0.08)' stroke='rgba(255,255,255,0.35)'/><text x='560' y='360' font-size='20' fill='%23cfe2ff'>方針:致命傷は保険、頻発損はSOPで抑える</text><text x='560' y='394' font-size='20' fill='%23cfe2ff'>目的:現金残高・投資計画を乱さない</text></g></svg>” />

</figure>

<div class=)

なぜ保険は“費用”ではなく“戦略”なのか目的の再定義

保険の本質は、損失の上限を固定しキャッシュの乱高下を抑えることです。突発損失を“毎月の定額支出(保険料)”へ変換することで、運転資金と再投資の計画を守ることができます。

- 損失上限の固定化:最悪ケースの資金流出を価格に変える

- 資金繰り平準化:大きな支出を定額化し、13週資金繰りの精度向上

- レバレッジ維持:自己資本・借入余力を毀損させない

キャッシュ戦略としての保険:3つの論点考え方

① リスク移転の閾値(致命傷を移転)

企業が自力で吸収できない損失額を“移転閾値”と定義。これを超える損失は保険で移転し、小損は自社のSOPや予備費で対応します。

② 免責・自己負担(小損は吸収)

免責金額を上げると保険料は下がります。頻発小損=現場の品質・安全管理で抑えるという役割分担が合理的です。

③ キャッシュ設計(固定費化)

「発生頻度×損失額」を“保険料+予備費”に置き換え、月次の固定費として設計。これが投資計画と銀行返済原資を守ります。

実務設計:リスクマップ×自己負担×加入範囲手順

| 手順 | 内容 | 狙い |

|---|---|---|

| 1 リスクマップ化 | 頻度(高/中/低)×影響(大/中/小)でプロット。災害・工事事故・役員不在・情報漏えいなど。 | 移転対象と自社対策の切り分け |

| 2 閾値設定 | 「自己資本×α」「月次CF×nヶ月」で吸収可能額を算定。 | 免責・支払限度額の根拠化 |

| 3 加入範囲決定 | 賠償・工事・火災/動産・休業損害・役員保障・サイバー等を選定。重複/欠落をチェック。 | 網羅とムダの最適化 |

| 4 料率の最適化 | 免責引上げ、団体割、自己リテンション、安全SOP導入によるクレジット評価改善。 | 保険料の投資対効果を最大化 |

| 5 運用SOP化 | 事故報告フロー、証跡管理、毎月のKRIレビュー(事故件数・休業日数・保険金受領)。 | 継続的に料率と現場品質を改善 |

建設業で特に重要な領域

- 工事賠償・請負業者賠償、完成品責任、重機・工具の損害、休業損害

- 自然災害(台風・豪雨・地震)と事業継続(代替拠点・データ復旧)

- キーパーソン不在(役員保障)と受注停止リスクの補填設計

商品名ではなく、「どの損失を、いくらまで、誰が負担するか」で設計します。

銀行評価・BCP・税の扱い与信とガバナンス

- 銀行交渉:BCP(事業継続計画)と保険設計をセットで提示すると、資金繰り耐性の根拠になります。

- 会計・税:損害保険料は原則損金算入。保険金は収益計上。積立・長期契約等は個別に要確認。

- 開示・統制:更新管理台帳、証券・約款の保管、毎年の社内説明資料を整備。

チェックリスト(年次見直し用)セルフ診断

| 項目 | Yes/No | 備考 |

|---|---|---|

| 致命傷になる損失額の“移転閾値”を定義している | □ | 自己資本・月次CFから算定 |

| 免責金額・自己リテンションの根拠がある | □ | 小損はSOPで吸収 |

| 加入範囲の重複/欠落がない | □ | 賠償・休業・災害・サイバー等 |

| 事故報告~保険金受領までのSOPがある | □ | 担当・期限・証跡 |

| BCPと連動し、銀行へ説明可能 | □ | 更新時に説明資料を更新 |

FAQよくある質問

保険料が高く感じる。削減できますか?

免責引上げ・安全SOP・団体加入で見直せます。「損失上限の固定化」とのトレードオフを数値で比較します。

どこまで保険でカバーすべき?

致命傷(経営継続不能レベル)は移転、頻発小損は現場で削減。二段構えが原則です。

更新の最適タイミングは?

決算確定後の四半期内に、KRIと事故実績、契約条件を棚卸。年1回の全社レビュー+大規模契約は半期点検を推奨します。