下請け企業の資金繰りが厳しい理由と対策

2025年10月1日

下請け企業の資金繰りが厳しい理由と対策

「利益は出ているはずなのに、なぜか現金が残らない」。これは多くの下請け企業が直面するリアルな経営課題です。

長い支払いサイト、頻繁な追加工事対応、未請求案件の蓄積──これらが複雑に絡み合い、資金繰りを逼迫させます。

本記事では、なぜ資金が回らないのか、どのように対策すべきかを構造的に整理し、「出来高払い」「請求即時化」「金融機関との連携」など即日実践できる具体策と成功事例を交えて解説します。

下請け企業を取り巻く資金繰りの現状

下請け企業は元請けとの契約構造の中でキャッシュフロー上の大きなリスクに晒されています。まず、工事が完了してから検収を経て請求、その後に入金というプロセスがあるため、現金化までに2〜3か月以上かかるのが当たり前です。

- 元請けとの契約が末締め翌月末払い、しかも検収後に請求可能になる仕組み。結果として、売上が立っても資金が手元に残らない。

- 一方で、外注費や材料費などの支払いはタイミングが早く、入金の遅さと支払いの早さのタイムギャップが資金繰りを逼迫させる。

- さらに追加工事や仕様変更などが現場では日常的に発生するものの、請求書化が遅れるケースも多いため、未回収分が積み重なってしまっている。

こうした「入金の遅延」「支払いの先行」「未請求の蓄積」が複合的に作用し、下請け中小企業の資金繰りは常に不安定な状態に置かれています。

資金が回らない3つの原因

① 工期変更と支払いサイト

下請け企業では、しばしば突然の工期変更や仕様追加が発生し、予定していた請求までのタイミングが後ろ倒しになります。一方、支払いサイトは元請けの都合で厳しい条件に固定されており、支払いを柔軟に調整できません。たとえば「20日締め翌月末払い」などの条件があると、現場に支払いが集中し、資金ショートのリスクは跳ね上がります。

② 追加工事の未回収問題

現場で生じた追加工事や仕様変更は、その場で対応しないと工程に支障が出ることも多く、口頭や非公式で進められることがあります。しかし、その分が請求書に反映されなければ、赤字ではないにも関わらず回収できずに利益が消えていきます。この小さな「未請求」が積み重なり、年間で数百万円の売上ロスになることも珍しくありません。

③ 粗利率の低さ

多くの下請け企業は元請けとの交渉力が弱く、競争的な価格で仕事を請けるケースが多いため、利益率そのものが薄いです。例えば、粗利率が5〜10%しかない業務構造では、入金遅延や支払いのズレが非常に致命的になります。少しの利益を確保しても、ノンキャッシュな「資金ショート」で倒れるリスクも高いのです。

下請け脱却の戦略的アプローチ

資金繰りを抜本的に改善するためには、単なる改善策では不十分です。企業を構造的に強くするには、「元請け比率の向上」や「直接受注の仕組み作り」が欠かせません。

- 元請け化の推進: 可能な範囲で自社で受注し、自社の判断で請求条件や進捗をコントロールできる構造を構築。

- 下請け工事の組織化: 複数の下請けを束ねて統括する立ち位置を持ち、プロジェクト管理と資金回収の主導権を得る。

- 付加価値提案: 単なる施工だけでなく、施工後のメンテナンスやアフターケアなど、キャッシュにつながる価値も提案できる体制を整備。

これにより、収益性もキャッシュフローも強固な自社企業へと進化していきます。

具体的な資金繰り改善の手法

-

出来高払いの契約導入

契約書に「出来高払い」条項を明記し、進捗に応じて定期的に請求を実行。月末のキャッシュ残高が見えやすくなり、手元資金の不安を軽減できます。 -

請求書発行の徹底・即時化

検収後すぐに請求書を発行できるプロセスを標準化。できれば「48時間以内発行」を社内ルールとして明文化することで、現金化までのリードタイムを短縮します。 -

支払いサイト条件の再交渉

下請け側も支払い条件(外注費・材料費など)について協力会社と再交渉し、支払い先を均衡化。資金の偏りを防ぎ、安定的な資金フローを構築します。 -

追加工事の証跡管理

追加・仕様変更には必ず「作業写真」「承認サイン」「数量表」を用意し、承認プロセスを標準化することで、請求漏れとトラブルを防ぎます。 -

金融機関との事前相談体制構築

資金ショート前に資金枠を確保し、四半期ごとに資金計画やCF表を銀行に提出。事前交渉型の体制を構築すると、急な資金ニーズにも柔軟に対応できます。

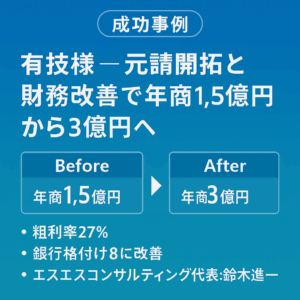

成功事例(エスエスコンサルティング導入企業)

事例①:都内設備工事業(年商5億円)

- 課題:入金サイトは検収後90日、外注費の支払い先行で月末は常に資金ショート寸前

- 施策:出来高払い条項の契約導入、請求即時化プロセス、金融機関との事前融資枠合意

- 結果:月末の資金残高が安定化し、資金ショートリスク「ゼロ」へ転換。新規設備投資にも踏み切れる体質に改革。

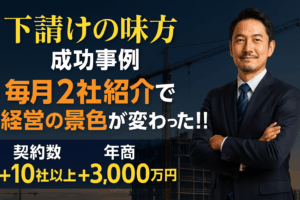

事例②:地方中堅工務店(年商8億円)

- 課題:追加工事未請求が累積し、年間粗利が▲2,000万以上の損失が発生

- 施策:追加工事承認プロセス・請求即時化をルール化、現場別CF管理導入

- 結果:未回収金が完全解消、粗利率は25%→33%へ改善。利益額では数千万円の改善に成功。

今日から始められる改善チェックリスト

- □ 請求書は検収から48時間以内に発行しているか

- □ 出来高払い・前受金を契約に組み込んでいるか

- □ 追加工事には必ず書面承認を取っているか

- □ 支払い条件を協力会社と再交渉しているか

- □ 金融機関に資金繰りシミュレーションやCF表を定期共有しているか

無料相談のご案内

下請けからの脱却と資金繰り改善を実現しませんか?

御社の状況に合わせた最適な改善策をご提案します。