「原価管理」は現場ではなく経営の仕事

2025年6月12日

「原価管理」は現場ではなく経営の仕事

多くの建設会社が「原価管理=現場の集計」と誤解しています。 しかし、外資系コンサルティングの視点で見ると、原価管理は“経営の意思決定ツール”です。 現場で終わる原価管理は「過去の整理」であり、経営が行う原価管理こそが「未来を変える舵取り」です。

1. 原価管理が“現場の仕事”になっている日本の構造

建設業では、原価管理は現場代理人や経理担当が月次で集計する“報告業務”になっていることが多いです。 実際、エクセルで材料費・外注費・労務費を集計し、月末に「予定と差異」を確認する──これが現状の多くの会社です。 しかし、その多くが“経営判断に使われていない”のが実態です。

本来、原価管理の目的は「赤字現場の特定」ではなく、“会社全体の利益構造を可視化すること”にあります。 つまり、経営が原価を“設計する”段階から関与しなければ、いくら現場で帳尻を合わせても会社は黒字化しません。

2. 現場の原価管理と経営の原価管理の違い

外資系コンサルティングでは、原価管理を「マネジメント・アカウンティング(管理会計)」として捉えます。 つまり、目的は“管理”ではなく“意思決定”です。

| 区分 | 現場主導型 | 経営主導型 |

|---|---|---|

| 目的 | 実績把握・報告 | 利益計画と戦略判断 |

| 視点 | 1現場の損益 | 全社の収益構造(粗利率・稼働率・受注単価) |

| 単位 | 工事ごと | 部門・顧客・元請別など経営分析単位 |

| 使い方 | 数字を報告 | 数字で意思決定(採算ライン・人員計画・投資判断) |

| 更新頻度 | 月次または完工後 | 週次・日次でリアルタイムモニタリング |

現場が行う原価管理は“結果の集計”ですが、経営が行う原価管理は“構造の最適化”です。 経営者がこの違いを理解し、原価情報を使いこなせるかが、黒字体質企業への分かれ道です。

3. 経営が担うべき「原価の構造設計」

経営における原価管理とは、「利益が出る構造を意図的に設計すること」です。 それは“数字の管理”ではなく、“戦略の設計”です。

① 原価構造の分解

経営は、会社全体の原価構造を3つのレイヤーで設計します。

- 固定費層:人件費・管理費・リース費を「稼働率」で分配する

- 変動費層:材料費・外注費・運搬費を「実行予算×見積粗利」で制御

- 間接費層:営業・経理・経営管理部門のコストを「現場稼働時間」で配賦

② 原価のKPI化

現場の数字を「経営KPI」に転換します。

| 経営KPI | 算出方法 | 目的 |

|---|---|---|

| 実行粗利率 | (実行売上-実行原価)÷実行売上 | 全社利益率の即時把握 |

| 原価進捗率 | 原価累計 ÷ 工期進捗率 | 原価超過の早期発見 |

| 労務生産性 | 総粗利 ÷ 技術者人数 | 人員最適化・給与設計 |

③ 原価管理会議の仕組み化

「現場会議」ではなく「原価経営会議」を月1回設置し、以下を議題とします。

- 現場別の粗利率と要因分析(外注・労務・材料のどこが要因か)

- 元請別の粗利比較と戦略的取引先選定

- 原価上振れの再発防止策とナレッジ共有

これにより、原価は「数字」ではなく「経営戦略」の指標として機能します。

4. “現場依存型原価管理”から“経営主導型原価管理”へ

経営が原価をマネジメントする体制を構築するには、文化の転換が必要です。 SSコンサルティングでは、以下のステップで原価経営体制を導入しています。

- STEP1:全社員が理解できる「原価の見える化」テンプレートを配布

- STEP2:週次で原価KPIを共有(粗利・進捗・差異)

- STEP3:経営層が「原価指標で判断」する文化を定着

重要なのは、経営層が「数字を受け取る側」から「数字を創る側」に変わることです。 原価を経営が扱い始めた瞬間、現場も数字に意識を向け始め、会社全体が利益志向へ変化します。

5. 原価管理は“財務”とつながる

原価管理は単独の仕組みではなく、財務・資金繰り・格付けとも密接に連動します。 実行原価が見える=キャッシュアウトの予測が立つ、ということです。

外資系コンサルでは、原価情報を「管理会計レポート」に組み込み、 金融機関への説明資料として活用します。 これは銀行交渉や格付けアップに直結し、結果的に資金調達力の強化につながります。

つまり、原価管理は「経理業務」ではなく、「経営財務戦略」です。

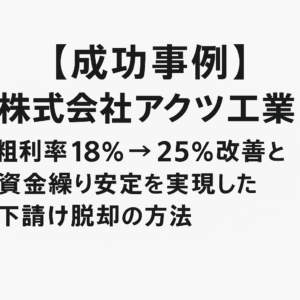

6. 成功事例:原価経営を導入した建設会社

SSコンサルティングが支援した下請け建設会社B社では、原価経営導入後6ヶ月で以下の変化がありました。

| 指標 | 導入前 | 導入後6ヶ月 |

|---|---|---|

| 粗利率 | 17% | 25% |

| 資金繰り改善 | 月末残30万円 | 月末残380万円 |

| 赤字現場数 | 4件 | 0件 |

| 決算利益 | ▲230万円 | +890万円 |

この会社では、「現場ごと」ではなく「全社の原価構造」を再設計しました。 粗利管理表を経営指標化し、財務・営業・工務が共通の数字で会話するようになったことで、利益率が継続的に改善しています。

7. 経営が原価を握ることで会社は変わる

「現場の努力に頼る原価管理」から「経営が舵を取る原価経営」へ。 この変化は、会社の利益構造を根本から変えます。

- 赤字現場の削減ではなく、“赤字を生まない構造”を設計

- 経営会議で原価情報を分析し、次期戦略に反映

- 原価情報をもとに、金融機関との信頼性を強化

原価管理を経営の中心に置くことは、 「現場に任せる」から「会社全体で数字を動かす」経営への第一歩です。

8. 「原価を操る経営」へ──今こそ構造を変える時

SSコンサルティングでは、外資系コンサルタント・都市銀行・政策公庫出身メンバーが、 建設業専門に原価経営・格付け・資金繰り・CFO派遣を支援しています。 現場任せではなく、経営主導で利益構造を作る仕組みを導入しませんか。

提供内容:原価経営テンプレート/管理会計レポート/粗利改善マニュアル/52週KPIレビュー設計書